(資料來源:岱稜2021年11月22日法說會簡報)

簡介:

岱稜成立於1990年8月,開業已超過30年。目前股本9.41億元,2021年營收28.48億元年增率20.25%。2022年前2個月累計營收4.85億年增率27.92%。主要產品為燙金箔又叫真空蒸鍍薄膜或叫電化鋁。目前在全球燙金箔產業為前三大品牌。此產品主要是用在包裝盒、酒標、食品標籤、菸盒、瓷器(酒瓶之類)、鋼、塑膠瓶(化妝品、保養品…)、衣服、布料等等。可以讓產品提升質感,吸引消費者目光。

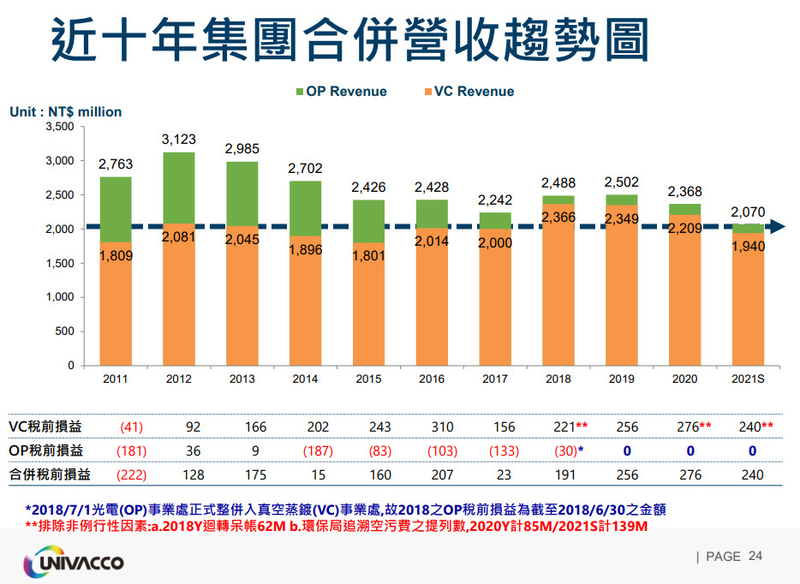

除了燙金箔之外,岱稜營收還有一小部份是光電材料,如電子膠帶、光學保護膜等。過去岱稜為了追求營收獲利成長,曾大舉切入光電材料產業,一度光電材料佔營收比重達3成多。但岱稜的核心競爭力是在燙金箔產業相關的「化學配方」、「真空蒸鍍」及「精密塗佈」等能力。切入光電材料產業,雖然有部份和其本業核心能力有相關,但競爭力還是不敵專業光電材料大廠。和這些大廠相比,岱稜不管規模或技術都處於相對弱勢,也因此其光電材料事業長年虧多賺少。於是開始逐步退出光電材料市場,並於2018年7月將光電(OP)事業部和真空蒸鍍(VC)事業部合併,然後僅留下部份能獲利的產品繼續經營。

過往績效:

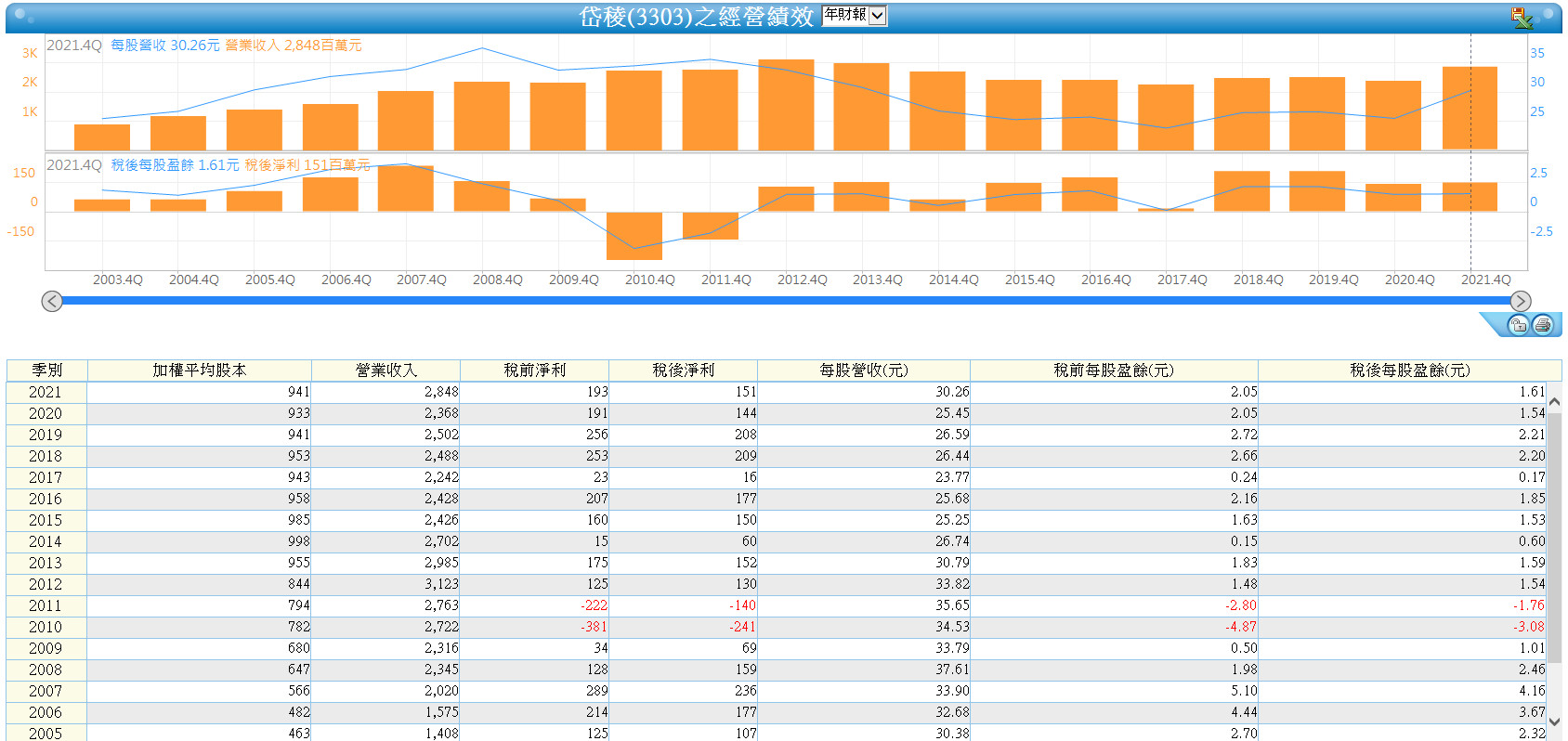

如下方的歷年績效表,岱稜幾乎年年都是獲利但是2010~2011年這2年是虧損的。這2年虧損的原因其中之一就是被光電事業部所拖累,另一個原因是其主要原料PET原膜價格(和原油價格高度相關)大漲成本飆升。岱稜在縮編其光電材料事業後,EPS於2018年開始重新站上2元之上。2020年3月岱稜因為違反空氣污染防制法被搜索,歷經1年多的偵查於2021年5月被台南市環保局判定需要補繳空氣污染防制費1.93億元。2020年度偵查尚未結束時岱稜就已先提列約8~9000萬元的補繳空氣污染防制費。2021年第2季又一次性認列差額1億多元。2020年度因為新冠疫情、台幣升值匯兌損失及補繳空污費影響,獲利衰退至EPS1.54元。2021年受台幣升值、提列空污費差額1億多元影響連續2年認列大幅業外損失,最後全年EPS1.61元小幅成長。如果沒有這些業外損失,2020~2021年的獲利是可以較2018~2019年度成長的。而2021年度如果把業外損失加回去,岱稜本業EPS應該有2.7~3元的水準創2007年度以來的新高。

(資料來源:元富新環球大亨)

獲利成長原因:

1、 管理、品牌、品質、研發俱優:

岱稜的董事長蔡國龍,化工專業背景,曾任職台灣第一家燙金箔(日商)公司,後來自己創立岱稜。總經理李顯昌則是機械設備專業,岱稜的高階經理人都是和燙金箔產業相關專業背景出身。岱稜一直以來雖然行銷世界但根留台灣,任用台灣在地人才自主研發。台灣其它同業生產速度水準一般約為3~400米/分鐘,岱稜可以達到650米/分鐘而且又快又好,塗佈色澤均勻達奈米等級的世界水準。岱稜一直以來以「UNIVACCO」自有品牌行銷,從默默無名逐漸變成業界世界知名品牌。

岱稜因為是做印刷大廠訂單,產品ASP逐年緩步下滑,但因為生產效率、經濟規模等因素使得成本不斷降低。加上持續研發如冷燙這類毛利率較高的產品,因此毛利率一直能長期持穩在25%以上近2年更衝上29%多,毛利率持穩且能上升為岱稜的獲利提供成長動力。

(資料來源:岱稜2021年11月22日法說會簡報)

2、 具生產冷燙箔能力:

冷燙箔是約2009年時開始興起的新技術,一開始乏人問津過了幾年後才開始慢慢興起。岱稜是亞洲第一家,全球第2家自主研發出冷燙箔的廠商,甚至有些冷燙箔產品是岱稜獨家技術,只有岱稜有能力生產。由於冷燙箔的技術門檻相當高,目前世界上有能力生產的也就2~3家公司。相較傳統熱燙箔在使用時必須先熱燙再印刷或是先印刷再熱燙,冷燙時可以和印刷同時同步作業。另外印刷廠要冷燙時備料也只需要備金色及銀色的冷燙箔,不需要像熱燙一樣要燙多少顏色就要備多少顏色的熱燙箔。所以冷燙對客戶端而言主要有以下幾個優點:1、大幅縮短印製時間 2、降低材料損耗 3、降低備庫困擾,因此冷燙可以大幅降低客戶成本並已取代許多傳統熱燙的應用。但冷燙也有其限制,冷燙一般比較適用在平整的紙質材料,像是紙質較粗糙的紙或是很多其它材料就只能用熱燙,冷燙在這些材料上目前還是有其難度。冷燙箔在歐、美市場已算成熟,目前的印刷機台已越來越多支持冷燙功能。冷燙未來慢慢會滲透到開發中及新興國家,中國在2019年時印刷廠已經進口50台支持冷燙功能的機台,像菸、酒等產品的包裝已慢慢在採用冷燙技術,未來中國會是全球冷燙機台數量成長最快的地方。冷燙也是岱稜近年業績成長主要的動力來源之一。

(資料來源:岱稜2021年11月22日法說會簡報)

3、 開發中美市場有成:

岱稜原本主要的銷售市場是在歐洲(尤其是西歐)其它地方著墨較少,後來開發中國及北美市場有成,在這些新市場的市佔率正在逐漸爬升。

4、 綜合實力提升:

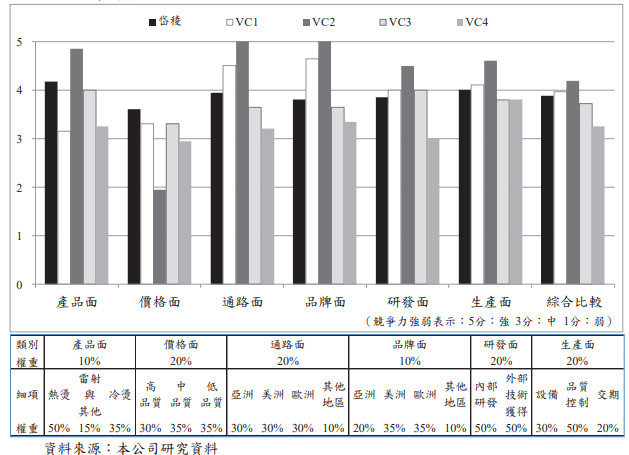

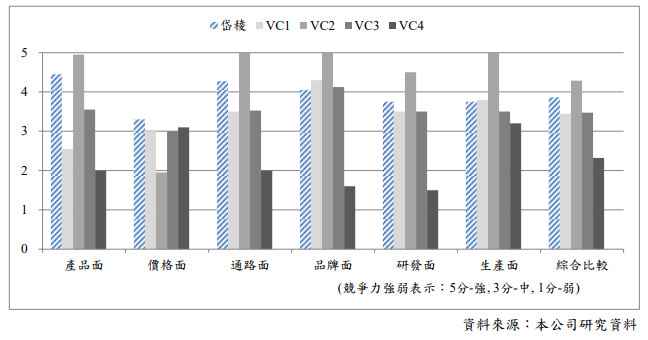

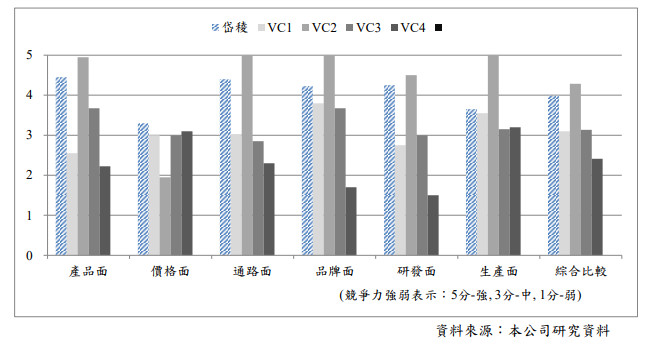

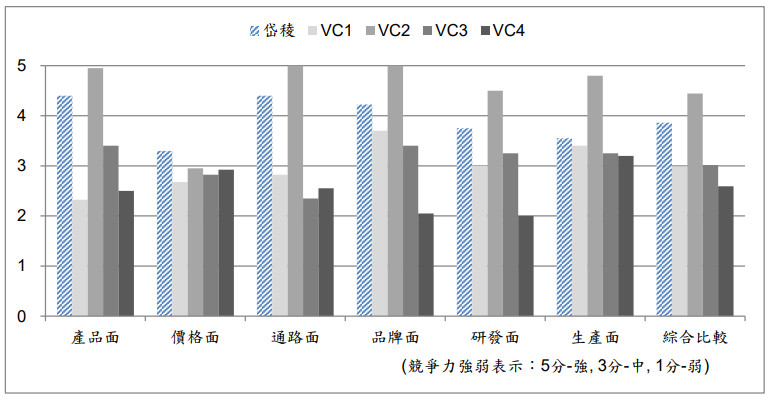

燙金箔產業目前全球競爭力最強的公司是德國的KRUZ,它是目前全球唯一有能力做出鈔票防偽箔膜的公司。接下來就是台灣的岱稜、英國的API和美國的ITW,這三家公司過去的實力不相伯仲。岱稜每年會對對手的各項實力進行敵我評估,下面這3張圖是2018~2020年這3年來岱稜的研究數據。雖然圖表中沒有直接把對手公司名稱標上去,但其中VC2是德國的KRUZ,實力最強。VC1和VC3這2間公司則是API及ITW(但不知道誰是VC1誰是VC3?),VC4不知道是代表那間公司?有可能是韓國Kolon或是美國Crown。

(資料來源:岱稜2018年年報)

(資料來源:岱稜2019年年報)

(資料來源:岱稜2020年年報)

(資料來源:岱稜2021年年報)

從圖表變化的趨勢上來看,最強的始終還是德國的KRUZ,但是岱稜和它的綜合實力差距有稍微拉近一點。而原本和岱稜綜合實力相近的API和ITW,則開始明顯被岱稜給超越並往下滑。

岱稜總經理李顯昌在被媒體受訪時曾表示燙金箔產業穩定,產業整體產值成長率低不容易大幅成長。如果希望營收有較高幅度的成長就需要去吃同業的市佔率,而同業的市佔率如果下降的話,由於經濟規模的縮小成本勢必會提高,從而減損其競爭力有利岱稜拓展市場。

(資料來源:岱稜2021年11月22日法說會簡報)

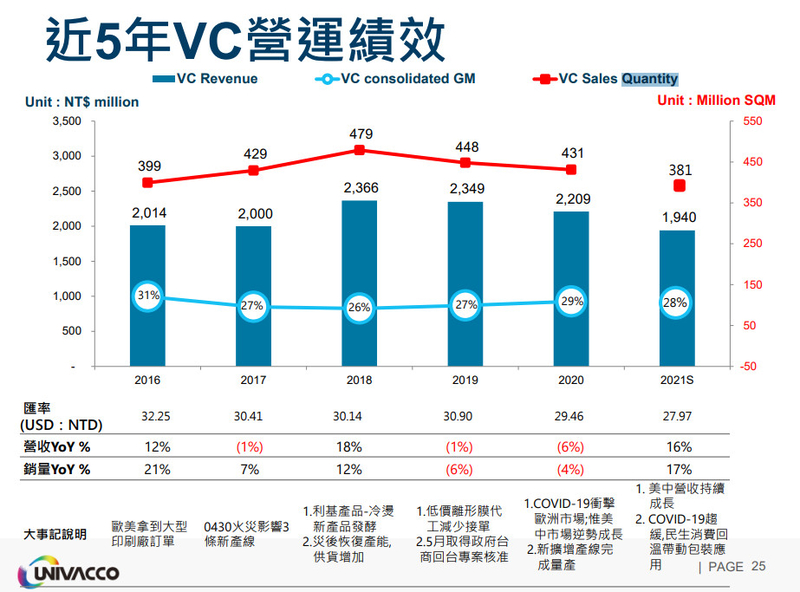

觀察岱稜近10年VC的實際成績, 2017年前VC營收長期持穩在18~20億元之間,2018~2020年小幅成長到22~24億元。2021年全年VC營收數據還未公佈(下方圖片2021年數據是計算到第3季),但如果以全年總營收28.48億元,然後假設VC營收佔比和前3季是相同的93.7%計算,2021年岱稜VC營收大約在26.7億元左右年成長約20%。2022年目前前2個月營收4.85億元年增27.92%,成長更是進一步加速。從岱稜實際財務數據看來,有符合岱稜在敵我實力評估圖表中顯示的現象,岱稜綜合實力正在上升而競爭對手API和ITW的綜合實力正在下滑的營運趨勢。

未來基本面可能短空長多?

憑藉著較主要競爭同業(指KRUZ以外的對手)為佳的品牌形象、技術和經濟規模,岱稜長期有機會持續一步一步的增強其綜合實力。持續搶佔業界第3、4、5名同業的市佔率並縮短與業界龍頭KRUZ間的各項實力差距。但觀察目前的狀況,岱稜中短期也有一些不利因素正在醞釀。

1、 全球景氣可能正在反轉?

歷經多年的經濟榮景和股市大漲,近幾個月全球股市大跌、各國進入升息循環緊縮資金、通貨膨脹物價上漲衝擊需求。本來全球景 氣就有正在開始反轉向下的疑慮,結果屋漏偏逢連夜雨,又遇上俄烏戰爭爆發、中國各地因疫情封城,令全球經濟雪上加霜不利今年VC產業發展。

2、 貨運不順且運價大漲:

岱稜今年1月營收大幅成長的原因之一就是之前全球航運塞港又缺櫃,之前延遲出貨的訂單累積到1月一起出貨。結果2月底爆發俄烏戰爭,許多船隻、水手被困在黑海,造成全球航運不順且運價又開始上漲。空運方面,因為烏克蘭領空危險、俄羅斯和世界各國互相禁止對方飛機通過領空,航空貨運也大受干擾。本來期待今年貨物運送可以較為順暢,現在可能反而會更加不順暢,而且運輸成本還進一步增加。

3、 原物料狂飆:

去年底布蘭特原油價格為77.86美元,截至今年3/24已經大漲到118.16美元,漲幅51.7%。佔岱稜生產原料成本最重的PET原膜今年第1季報價有可能隨石油報價大漲。鋁價今年目前為止的漲幅也將近3成。原物料佔岱稜成本大約是售價的40~60%,原物料報價狂飆會對岱稜的獲利影響很大。

結論:

岱稜的原料通常是會在前一季備好,2021年第4季原物料價格波動不大,2022年第1季目前的營收成長率又很不錯加上台幣匯率還貶值了約3%。所以今年岱稜第1季財報有機會繳出不錯的成績單。但是在今年第1季原物料、運價等成本都大漲,出貨不順且全球景氣出現疑慮的情況下,要再觀察岱稜是否能順利的漲價把成本轉嫁給客戶?如果轉嫁成本不順利,那從2022年第2季開始岱稜的獲利可能會像2010~2011年時一樣,因為成本大幅提升導致獲利受到很大的衝擊。

『我的操作之旅:踏上專業投資人之路』購書網址

您的支持,是我們持續分享的動力!