(資料來源:宏全官網)

發展沿革:

宏全的前身是創辦人戴清溪先生在1969年31歲時創辦的台豐企業社。現任總裁暨總經理曹世忠先生(1951年生),是戴清溪的老婆戴曹淑女的弟弟。於1978年被戴清溪招攬進宏全。具業務銷售天份、生意頭腦靈活且肯吃苦耐勞的曹世忠讓宏全業績蒸蒸日上。原本月營業額40~50萬元只做塑膠吸管、瓶蓋內墊的宏全擴大營業項目,營業額從一年5~600萬元隔一年就做到3800萬元,再過幾年後就突破1億元。並於1983年進口生產機器擁有自行產製鋁蓋的能力。1984年拿下可口可樂、百事可樂、七喜認證。成為國內當時唯一獲得國際飲料公司授權認證的國內供應商,國內廠商也因此紛紛向宏全下訂。

1991年宏全成為台灣最大的瓶蓋專業生產商,1993年改生產塑蓋、 2000提供瓶蓋、標籤、PET瓶三合一配套銷售服務。2001年台股上市、2003年再擴充飲料代工填充服務並和國內的統一集團合作推出In-House駐廠生產的「廠中廠」策略夥伴營運模式。由宏全把生產機器直接放在統一的工廠中生產並和統一的後端生產線連線。省下包材、運輸、倉儲、備貨等成本,更可避免斷貨風險和利於控管品質。這種模式會與客戶簽訂5~10年的長約,而且可以完全不怕同業搶單。對宏全和客戶而言是一種互利互惠的合作模式。

進入國際市場:

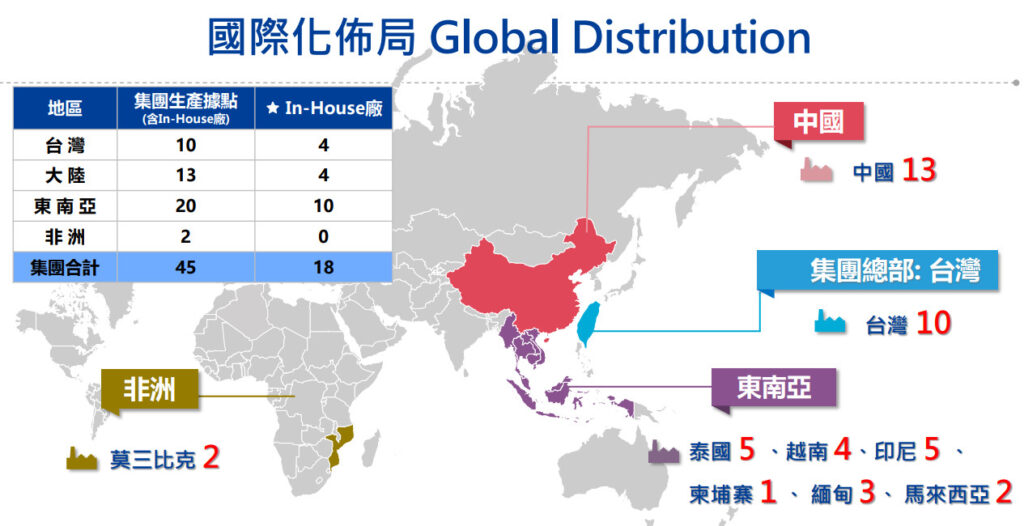

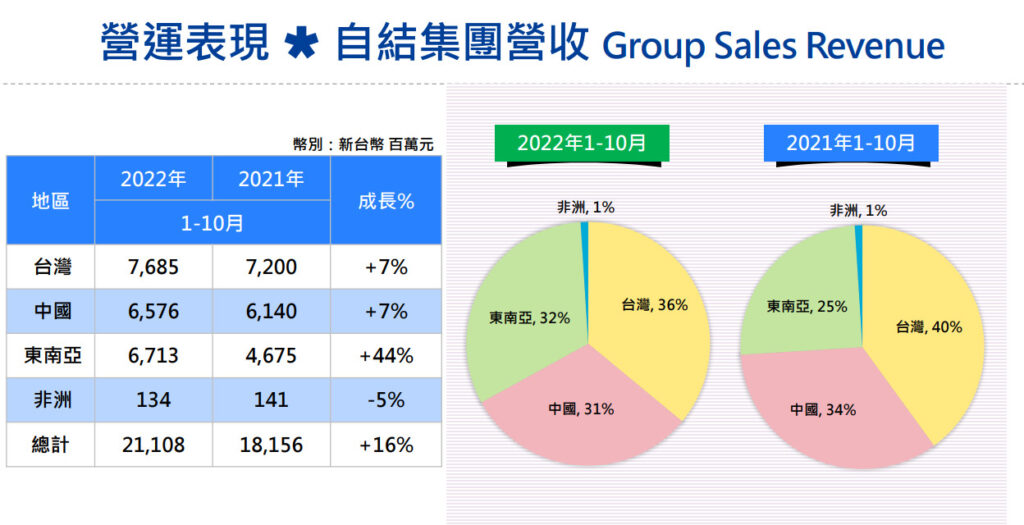

1992年宏全就以大股東名義進軍大陸,2003年宏全成立中國控股公司正式西進大陸。隨著中國大陸經濟起飛,宏全也在中國各地陸續建立13個生產基地(4個In-House廠),2022年1~10月宏全中國營收65.76億(YOY+7%)佔集團營收比重31%。

東南亞方面則是於2004年進入泰國、印尼市場、2007年進入越南市場、2010年馬來西亞設廠、2013年隨可口可樂進入緬甸市場、2014年進入柬埔寨。進軍東南亞18年,先後在6個國家建立20個生產據點(10個In-House廠) ,2022年1~10月宏全東南亞營收67.13億(YOY+44%)佔集團營收比重32%,較去年約25%左右大幅成長。

非洲市場方面,2016年進入非洲莫三比克,2017年進入阿爾及利亞市場。宏全目前在非洲建立2個生產據點(0個In-House廠) ,2022年1~10月宏全非洲營收1.34億YOY-5%,較去年同期衰退,佔集團營收比重約1%。

台灣:

宏全目前在台灣市佔率8成,有10個生產據點(4個In-House廠) ,2022年1~10月宏全台灣營收76.85億YOY+7%,佔集團營收比重36%。

今年2022年,宏全中國、東南亞和台灣的營收大致上是三足鼎立。

全集團目前共有45個生產據點,其中有18個In-House廠。至2022年前10月營收累計211.08億YOY16%。

(資料來源:宏全221207法說會簡報)(印尼第6廠,預計2023年上半年興建,2024下半年完工投產)

舅甥共治:

1996年現任董事長同時是創辦人次子的戴宏全先生於32歲時被招攬進宏全,他本來是位公務員專長是土木工程。他的名字也是宏全這間公司的由來(他的哥哥早夭所以用他的名字),從他的學經歷以及一些媒體的採訪報導來看,戴宏全先生是位很有能力及毅力的人。他擁有台大土木系學士、美國加州柏克萊大學土木結構碩士、博士班研究、美國哥倫比亞企管碩士等學位。同時熱愛運動,參加過好幾次鐵人三項,體力很好。戴宏全的老婆鄭雅文也很優秀,台大經濟系畢業、美國伊利諾大學會計碩士,擁有台灣、美國、澳洲三地會計師執照,目前在宏全擔任財務主管。

在宏全內部,他的舅舅曹世忠總裁負責公司營運,董事長戴宏全先生和外國客戶溝通、談判,開拓東南亞、非洲市場,舅甥互相分工合作。

歷史績效:

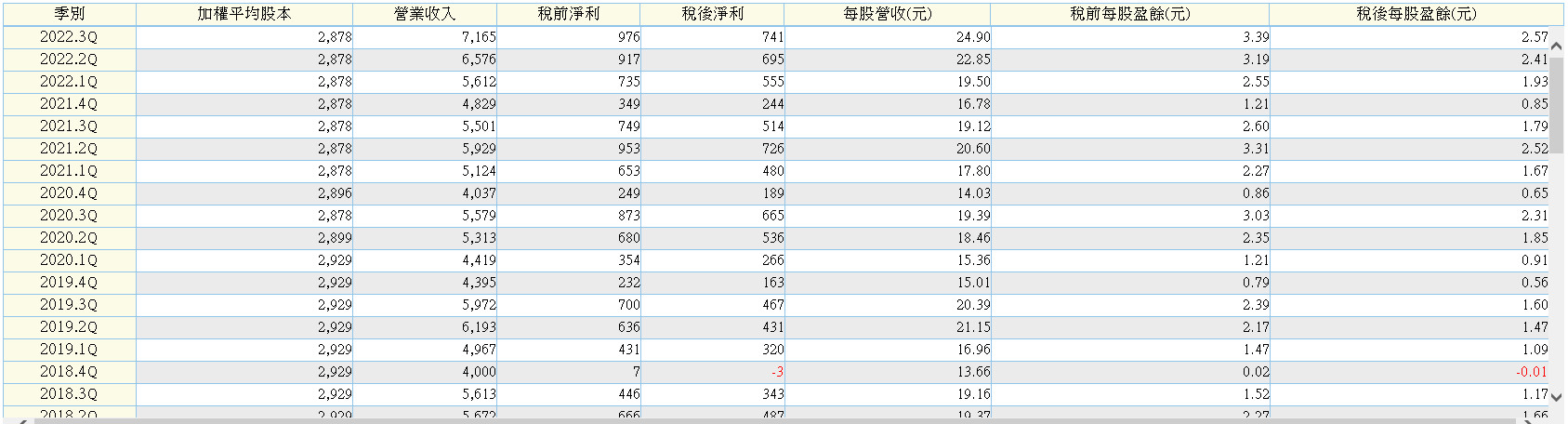

宏全是一間老牌績優股從上市以來的每一年都是獲利,從無一年是虧損的。整體營收、獲利長期趨勢大致向上。

(資料來源:元富證券新環球大亨)

(資料來源:元富證券新環球大亨)

(資料來源:元富證券新環球大亨)

統一抽單:

宏全進軍大陸時是跟著統一集團一起赴陸發展,下單最高峰時統一佔宏全在中國的營收約5成。然而2013年起統一逐步轉單給自家的子公司「9907統一實」,2014年訂單砍一半,2015年時剩原先的3%。宏全一下子流失30億元訂單,營運陷入危機。後來靠著拉進康師傅、華潤怡寶、法國達能等中外新客戶才渡過危機。

籌碼面:

宏全股本28.78億,目前市值約台幣200多億。董監事持股約8.2%,外資持股33%。宏全有不少國內外法人有投資它,前十大股東就有6個是外部的法人,包括外資券商、主權基金、中華郵政、台灣人壽保險…。

(資料來源:元富證券新環球大亨)

財務面:

宏全毛利率往年大致持穩在16~20%,近年由於經濟規模擴大、設備自動化及生產效率提升、改善財務體質降低利息支出等等原因,2021年起毛利率提升至21~23%的水準。

(資料來源:元富證券新環球大亨)

(資料來源:元富證券新環球大亨)

目前最新一期的2022年第3季財報,流動比率、速動比率、負債比率分別為112.15%、78.63%、57.1%。

(資料來源:元富證券新環球大亨)

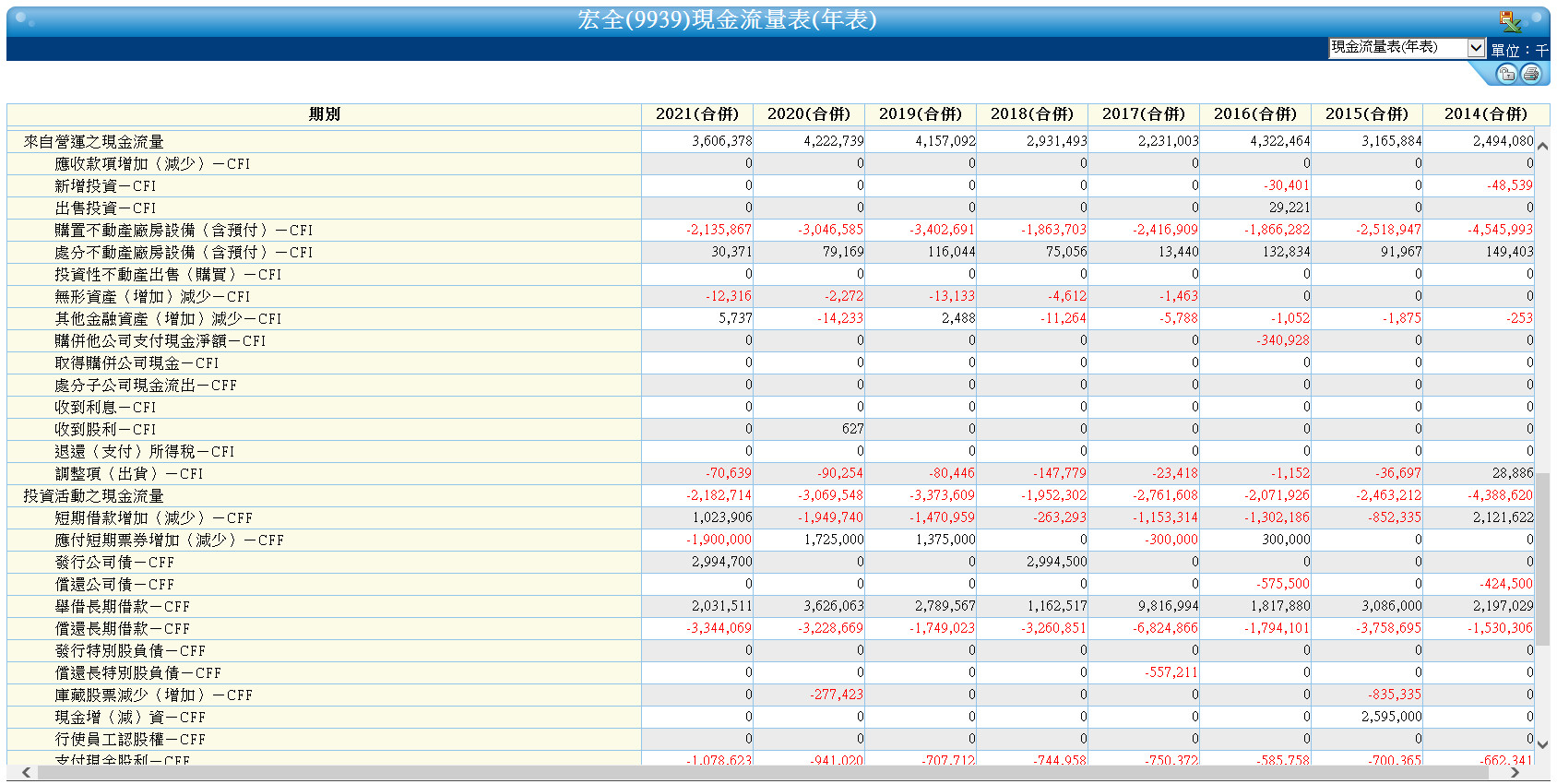

最近8年的自由現金流量(營業現金流–投資現金流)除2014及2017年外皆為正值。

(資料來源:元富證券新環球大亨)

股利政策:

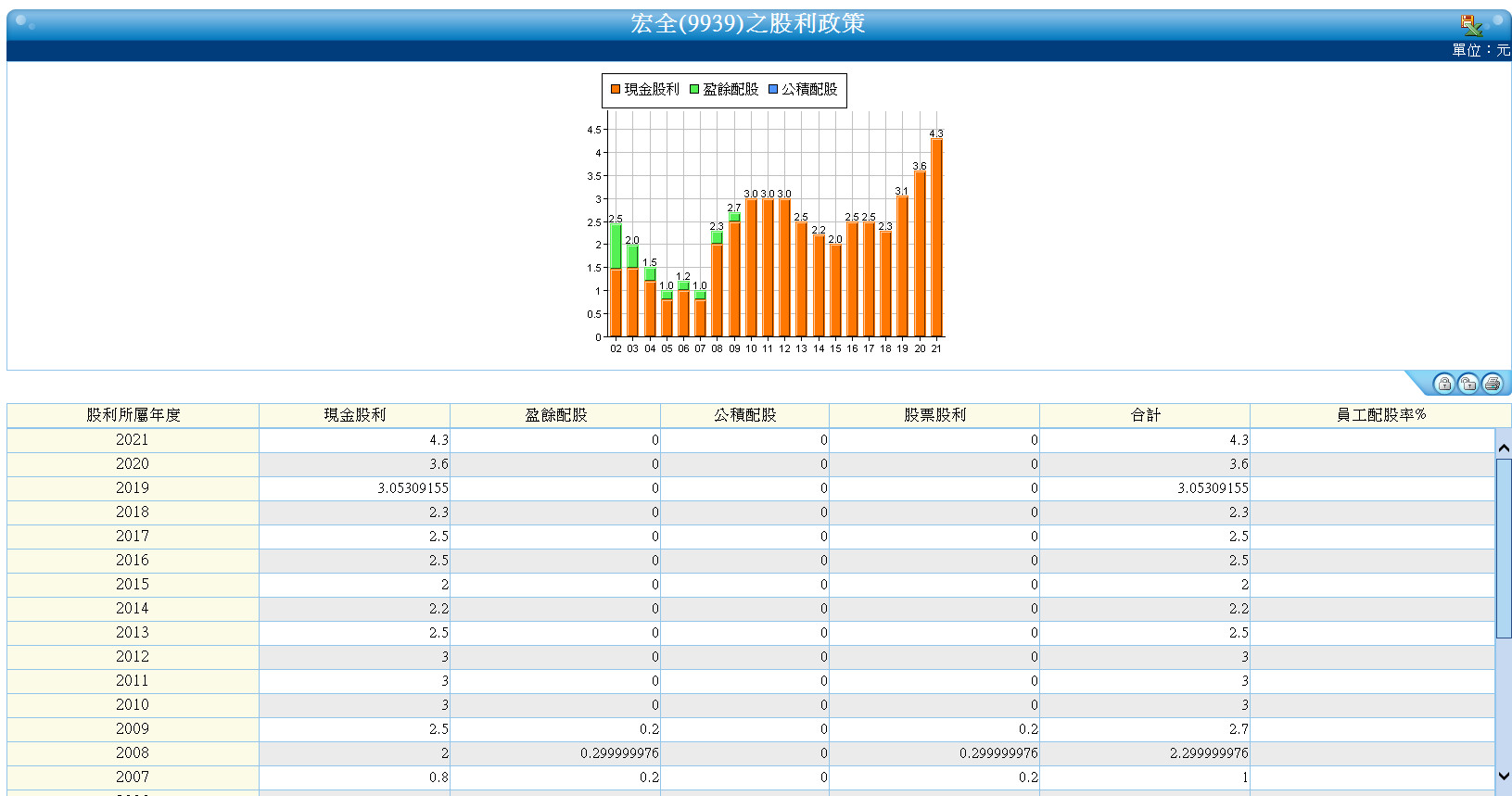

最近4年現金股利發放率約61.6%~64.6%

(資料來源:元富證券新環球大亨)

技術面:

(資料來源:元富證券新環球大亨)

宏全今年8月份營收打破往年一到8月份時營收就會開始往下掉的慣例,逆勢創下25.98億元歷史新高記錄,而且YOY39.33%相當強勁。挾基本面利多,宏全還原權值的股價在2022年9月份一舉突破過去1~2年的盤整區間,目前位在歷史最高價附近。

(資料來源:元富證券新環球大亨)

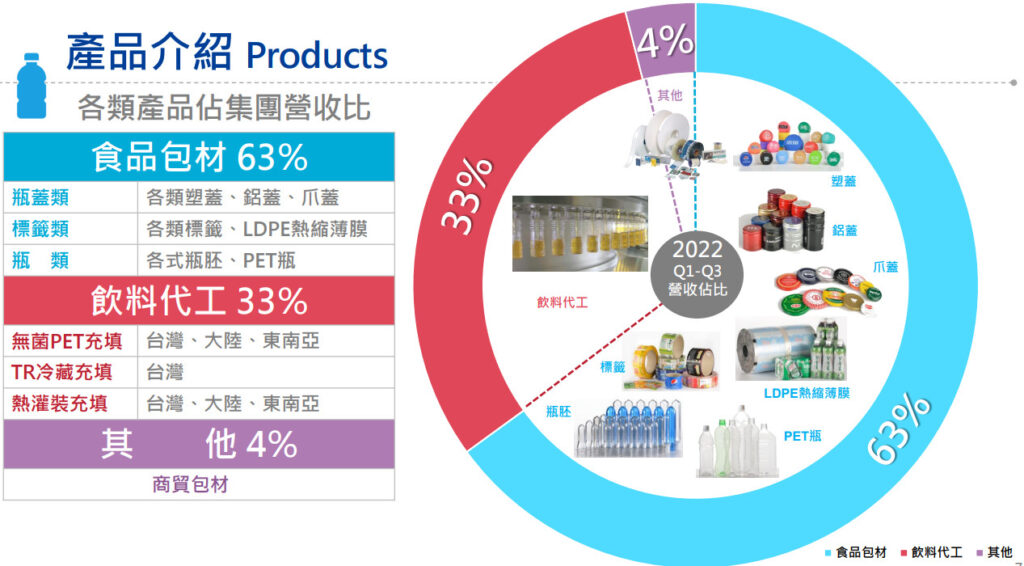

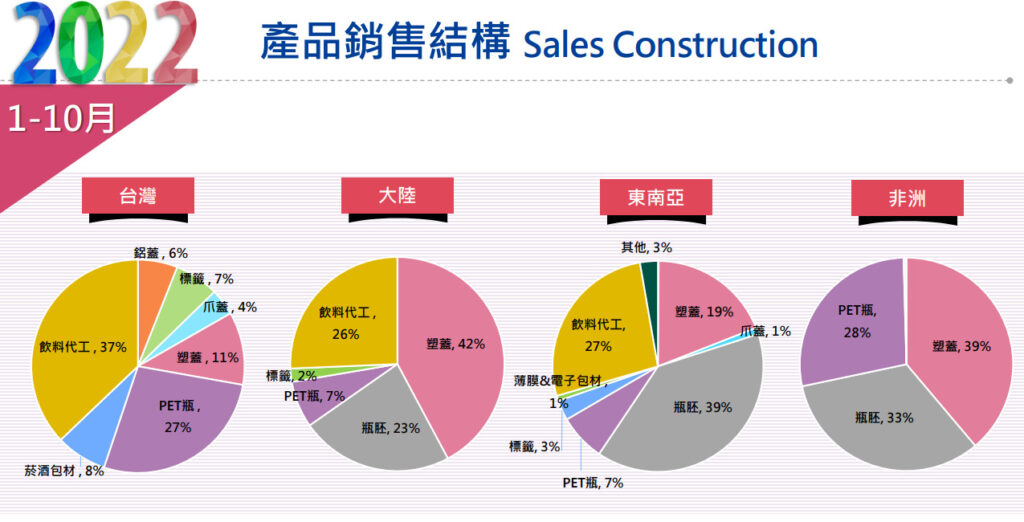

營收比重:

(資料來源:宏全20221007法說會簡報)

(資料來源:宏全20221007法說會簡報)

(資料來源:宏全20221207法說會簡報)

(資料來源:宏全20221207法說會簡報)

由以上資料可知,宏全目前大致上營收比重以地區而言,台灣、中國及東南亞已呈現三足鼎立的狀態。而其中以東南亞成長速度最快,應該不久的未來東南亞會成為宏全營收比重最大的營業區域。

宏全競爭對手:

台灣市場:宏全在台灣一家獨大,沒有什麼可以威脅到它的對手。(註:統一實塑料包材飲料業務100%都在中國大陸)

(資料來源:宏全20221207法說會簡報)

東南亞市場:

宏全在法說會簡報上說自己是東南亞前三大飲料包材及充填代工廠商。由於我在網路上查不到宏全在東南亞的主要對手是誰?就打電話去問公司,東南亞市場的前二大對手是誰?公司方面是表示,東南亞不同市場有不同的主要競爭對手,但並沒有什麼市調機構有針對整個東南亞市場做營業規模排名。宏全是自己評估自己在整個東南亞市場的規模至少有前三名所以這麼說,因此無法明確指出另外前二大是那些廠商。

雖然如此,但我從一些報導上有查到,宏全是東南亞市場上幾乎是唯一一家有做跨國區域佈局的廠商(但這是幾年前的報導,現在的狀況不知道是否有其它同業有做跨國佈局?)。2011年時泰國爆發洪災,全國包含首都曼谷在內淹沒1/3的國土長達3~4個月。宏全在曼谷北邊的泰國廠也在當年10月中到12月中發生淹水,水深曾高達2公尺。但當時宏全仍然從台灣、大陸、馬來西亞及印尼廠調度支援正常供貨,在地沒有其它對手可以做到。這是宏全在東南亞市場相對對手而言一個特別的競爭優勢。在泰國、越南、印尼這3個國家,宏全皆為當地前三大飲料包材廠。

(資料來源:宏全20221207法說會簡報)

中國大陸市場:

(資料來源:宏全20221207法說會簡報)

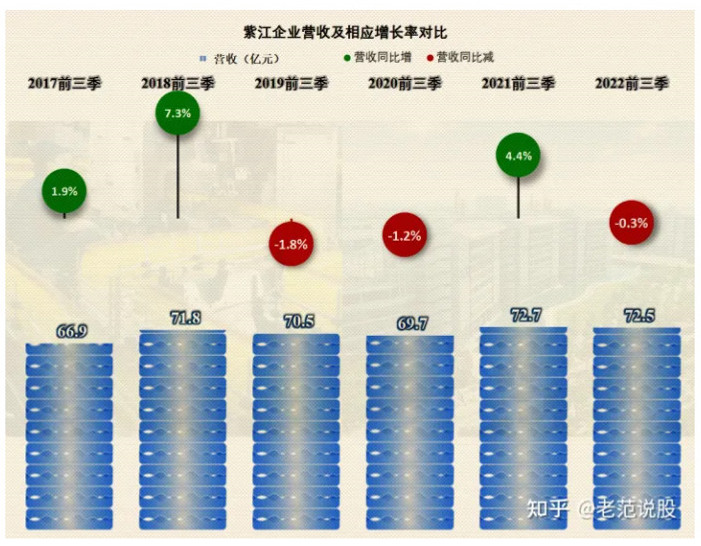

宏全在中國是前二大廠,排名第一的應該是根據地在上海的「紫江企業」,其它主要對手還有「珠海中富」(本來是中國第一大)、統一集團的「統一實」等廠商。

Ⅰ、中國同業營運狀況:不看其它中國市場規模較小的同業,只以宏全、紫江企業、統一實和珠海中富這4間公司來看的話。宏全是這4間中唯一一間營收、獲利有明顯長期成長趨勢的公司。

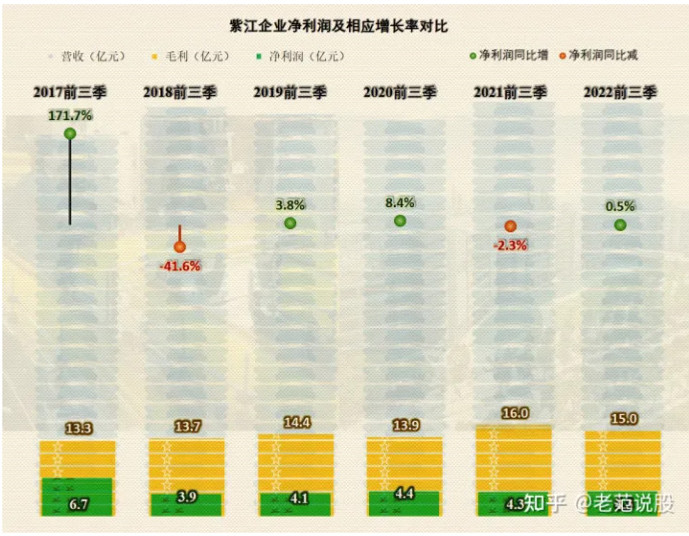

紫江企業:

營運穩定,但近幾年營收、獲利沒什麼成長。

(資料來源:知乎@老范說股:「從紫江企業2022年三季度財報看,日子還算過的滋潤」)

(資料來源:知乎@老范說股:「從紫江企業2022年三季度財報看,日子還算過的滋潤」)

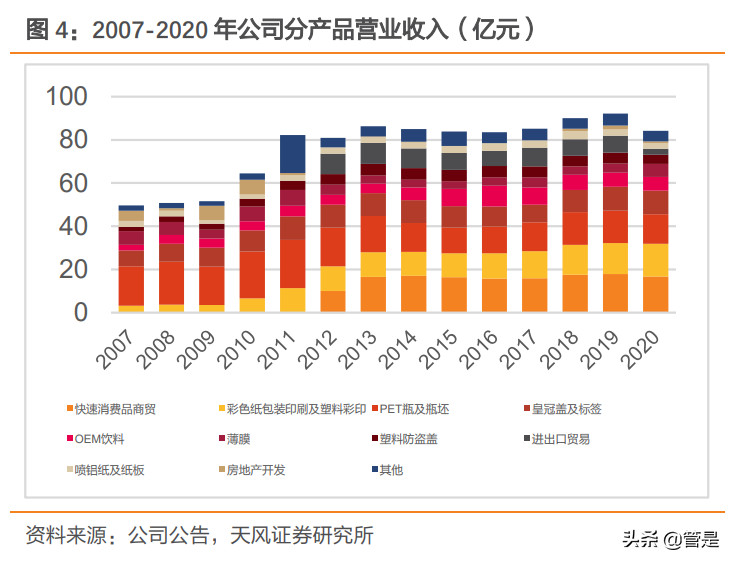

(資料來源:天風證券『紫江企業專題研究,包裝業務穩定增長,鋁塑膜受益國產替代』)

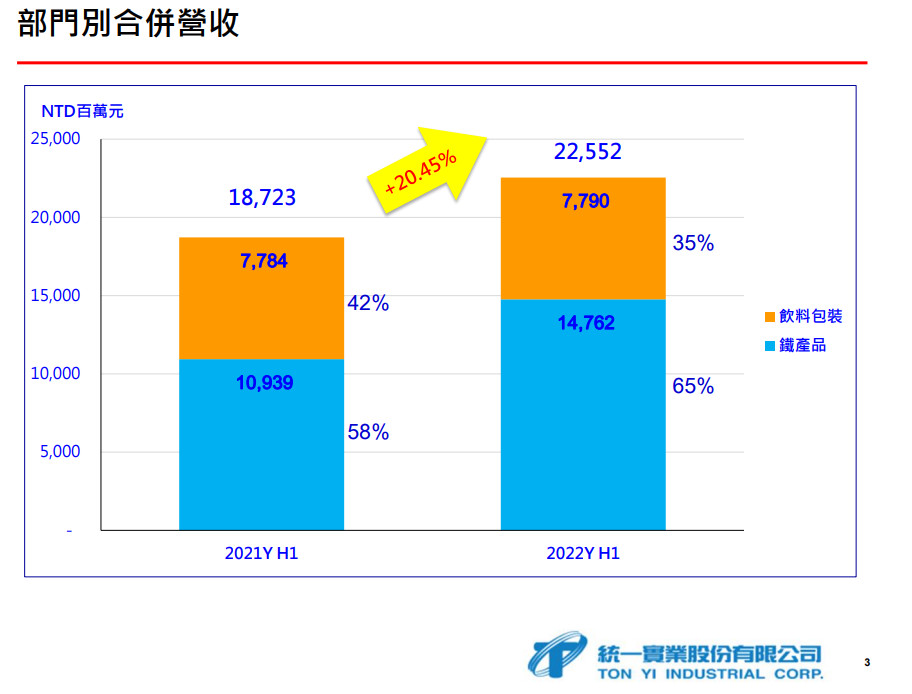

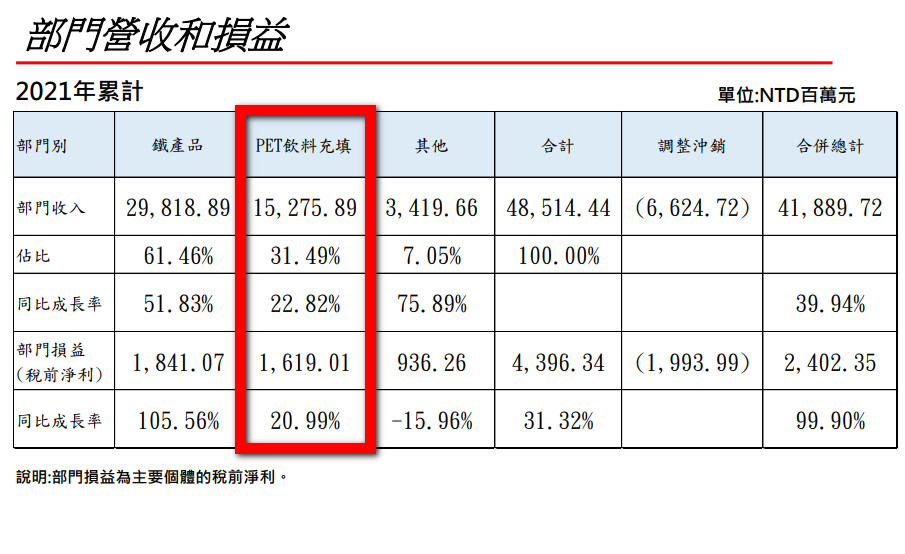

統一實:

歷年來營收獲利一直上下波動沒有明顯成長趨勢,每股盈餘也一直低於1元。2021年及2022年這2年營收獲利有較明顯的成長,每股盈餘突破1元。但主要是其馬口鐵部門成長強勁。其飲料包裝部門營收也有成長,但成長性相對沒這麼強。另外統一實飲料包裝營收有包含TP飲料(利樂包),這部份是宏全沒有涉及的市場。

(資料來源:元富證券新環球大亨)

(資料來源:統一實20220920法說會簡報)

(資料來源:統一實20220311法說會簡報)

(資料來源:統一實20210325法說會簡報)

珠海中富:

珠海中富的主要客戶為可口可樂及百事可樂,曾經是PET瓶中國及亞洲最大廠有「亞洲瓶王」之稱,但後來其經營權、營運及財務狀況一直很不穩定。珠海中富為創辦人黃樂夫於1985年創立,2007年3月經營權易主由CVC亞太基金取得經營權。2015年1月改由深圳捷安得取得經營權。2018年8月法院裁定大股東捷安德破產。2019年陝西新絲路進取1號成為珠海中富最大股東直至今日。

營運則是自2012年開始營收下滑、獲利狀況呈現不穩定狀態。自(含)2012年以後除了2014、2017年及2021年這3年有小賺人民幣450萬~4200萬之外,其餘年度包含今年2022年前3季都是虧損,其中2013年及2016年更是大虧人民幣11.1億及5.73億。

2022年第3季度,珠海中富資產負債比率79.72%相當高。流動資產5.63億元,流動負債16.96億元,每一年需支付利息約人民幣1億元,財務壓力不輕。近幾年珠海中富總負債大約持穩在18億元水準上下波動。珠海中富在2015年時曾一度有債務違約,宏全當時因為覺得珠海中富的機器較舊所以沒打算併購珠海中富。目前珠海中富仍持續被龐大的債務所困,營運方面比較難積極擴充產能或購買較有生產效率的新機器。如果這個狀況一直持續沒改善,應該遲早會被市場淘汰,也將有利宏全持續擴增其在中國市場的市佔率。

資料來源:富途牛牛網站

資料來源:富途牛牛網站

Ⅱ、股價走勢:

宏全股價長期而言相對另外3家強勢。(宏全股價如果還原權值目前是在歷史新高附近)

(資料來源:元富證券新環球大亨)

(資料來源:元富證券新環球大亨)

(資料來源:GOOGLE財經)

(資料來源:GOOGLE財經)

未來成長動能:

在台灣宏全的市佔率已高,目前雖仍有機會能保持低度成長但成長的空間及動能有限。

中國市場方面,可能是因為中國經濟近幾年成長較為趨緩。宏全近幾年在中國的營運數字,明顯成長速度不如以往強勁。不過宏全相對一些中國的同業有營運上的優勢,今年第3季設在中國的新廠產能開出後,在中國的營收也明顯恢復成長動能。未來應該很有機會持續侵蝕同業的市佔率,保持穩定成長。

東南亞市場,因為地理位置全年氣候較為炎熱,以印尼為例2月通常是全年溫度最低的月份都還有24°C左右,相對台灣及中國淡旺季落差較小。加上東南亞市場近幾年經濟表現佳,東協諸國未來的的前景也被相當的看好。東南亞市場目前是宏全成長最強勁的市場,在可預見的未來也仍將持續。相信應該不用太久的時間,東南亞市場就會成為宏全營收比重最高的地區。

新產能規劃:

台灣方面:台中自貿廠1期,2023年第2季投產,該廠有倉儲空間可降低倉儲租金。自貿廠二期也將配合客戶建置冷凍倉儲,將成為台灣營收成長動能。

中國方面:滁州二廠今年第2、3季已陸續投產。今年3月董事會也決議漳州將增設生產線,漳州第2條產線在2023第2季投產。新設的爪蓋廠在2022年6月也投產。投資約3億元的浙江衢州廠,預定2023年第4季投產。

東南亞方面:為配合客戶訂單要求,宏全今年已在印尼工業區購入3萬坪土地,此地將分期開發。預計2023年第1季動工,2024年下半年投產。屆時印尼將佔整個宏全東南亞地區超過一半的產能。

宏全優點:

1、 優秀的經營團隊:

宏全的經營團隊很優秀而且接班梯隊已可獨當一面。開創宏全基業的總裁曹世忠、現任董事長戴宏全及其妻鄭雅文、弟弟戴宏一(宏全董事、同時也是建築師事務所及建設公司負責人)都是很優秀的人物。曹世忠之子曹宏宇畢業於加拿大約克大學經濟系,約克大學是加拿大工商管理專業類排名第1的大學,所以也是位優秀的人才。曹宏宇於2010年加入宏全由基層做起,目前擔任宏全董事,曹宏宇同時也是宏全持股數最多的個人股東。

2、 具經濟規模的產能:

宏全在台灣是第一大廠,在中國是前二大廠,在東南亞是前三大廠。其產能規模在其主要營運地區台灣、中國、東南亞都位列前班。

3、 勇於創新的經營理念:

宏全從現任總裁曹世忠開始接手經營後就一直很勇於挑戰新產品、新市場、新專利及新的經營方式。像宏全原本是只做吸管、瓶蓋內墊的小工廠轉型成為生產瓶蓋、銷售設備機器、標籤、飲料充填代工的大廠。更獨創廠中廠經營模式、開發防盜蓋產品、西進中國、南向東協國家市場。尤其擁有台灣、中國兩岸10年專利(預計2025年到期)的QR碼瓶蓋(可以參加抽獎活動、了解生產履歷、防偽、連結雲端平台了解客戶喜好及購買族群)更是宏全近年創新的代表作,同時也是綁住大客戶的利器。宏全在勇於創新這點在同業中相對表現優秀。

4、 提供一站式服務:從瓶蓋、瓶胚、吹瓶、標籤、飲料充填代工宏全都可以為客戶提供服務。等於客戶只要專注在經營品牌及銷售,其它宏全都可以代為處理。

宏全缺點:

1、 籌碼較亂:宏全外資持股近33%,投信+自營商持股接近4%,董監事持股不到10%。籌碼除了比較凌亂不夠集中外,法人的持股也可能是未來的潛在賣盤。

2、 財務體質尚可不算很優:宏全的財務體質算穩健,但還不算很優。負債比率目前2022年第3季為57%,負債雖然不算很高但也不低。可能宏全一直有資本支出需求,所以這幾年宏全的負債比率一直保持在54~60%的水準降不下來,但好在也沒有提高的趨勢。

結論:

宏全雖然不是成長很快速的公司,但長期以來營運一直能穩定成長,目前看來成長的狀況也仍在持續,股價走勢也呈現長期多頭的態勢,值得持續留意追蹤其營運表現。

您的支持,是我們持續分享的動力!