(圖片來源:凱撒衛浴官方網站)

2022年台灣機車市場發生一件大事,市佔率最慘時曾落居第3的三陽機車超越了連霸22年的龍頭光陽機車,成為國內機車市場的銷售冠軍。台灣衛浴品牌的市佔率分佈也有點類似台灣的機車品牌。台灣機車的前三大品牌KYMCO光陽、SYM三陽、YAMAHA山葉佔據大部份市佔率,台灣衛浴的前三大品牌HCG和成、TOTO東陶、CAESAR凱撒也佔據大部份市佔率。凱撒衛目前市佔率大概在20%附近,和當年的三陽機車一樣市佔率都排在市場第3的位置。然而如果把凱撒衛和國產衛浴第一大品牌和成(1810)的營運數字拿出來比較,卻會發現凱撒衛雖然營收低於和成很多,但營運績效卻碾壓和成。

凱撒、和成營運數字比一比

圖片資料來源:元富證券新環球大亨

圖片資料來源:元富證券新環球大亨

圖片資料來源:元富證券新環球大亨

如上方圖表可知,和成除了2021年賣土地有業外獲利的關係之外,自1999年以來每一年的EPS從來都沒有超過1元。甚至1999~2022年這24年之中有8年是虧損的。而如下方2圖可知,凱撒衛自2008年~2022年這15年以來每一年都是獲利的,而且大多時候EPS都穩定的保持在2~3元的水準。2022年前三季EPS已達2.93元,在2022年10月凱撒衛有一波漲價,2022的第4季營收又創下近年單季新高7.06億元。雖然凱撒衛2022的獲利還沒有出爐,但媒體報導大致上是預估凱撒衛2022年EPS有機會突破4元水準創下上市以來的新高。

除了獲利之外,營收方面也是大致上凱撒衛長期是呈現成長的狀況,由2008年的7.48億元成長到2021年的23.73億元,2022年全年更創下26.69億元的歷史新高。和成則是在2013年營收達到最高峰的60億元後就一路緩慢往下,2022年全年營收50.01億元持續較前一年衰退6.17%。和成2008年時全年度營收就是50.07億,等於這15年來凱撒衛營收成長256.8%,而和成營收則完全0成長。

圖片資料來源:元富證券新環球大亨

圖片資料來源:元富證券新環球大亨

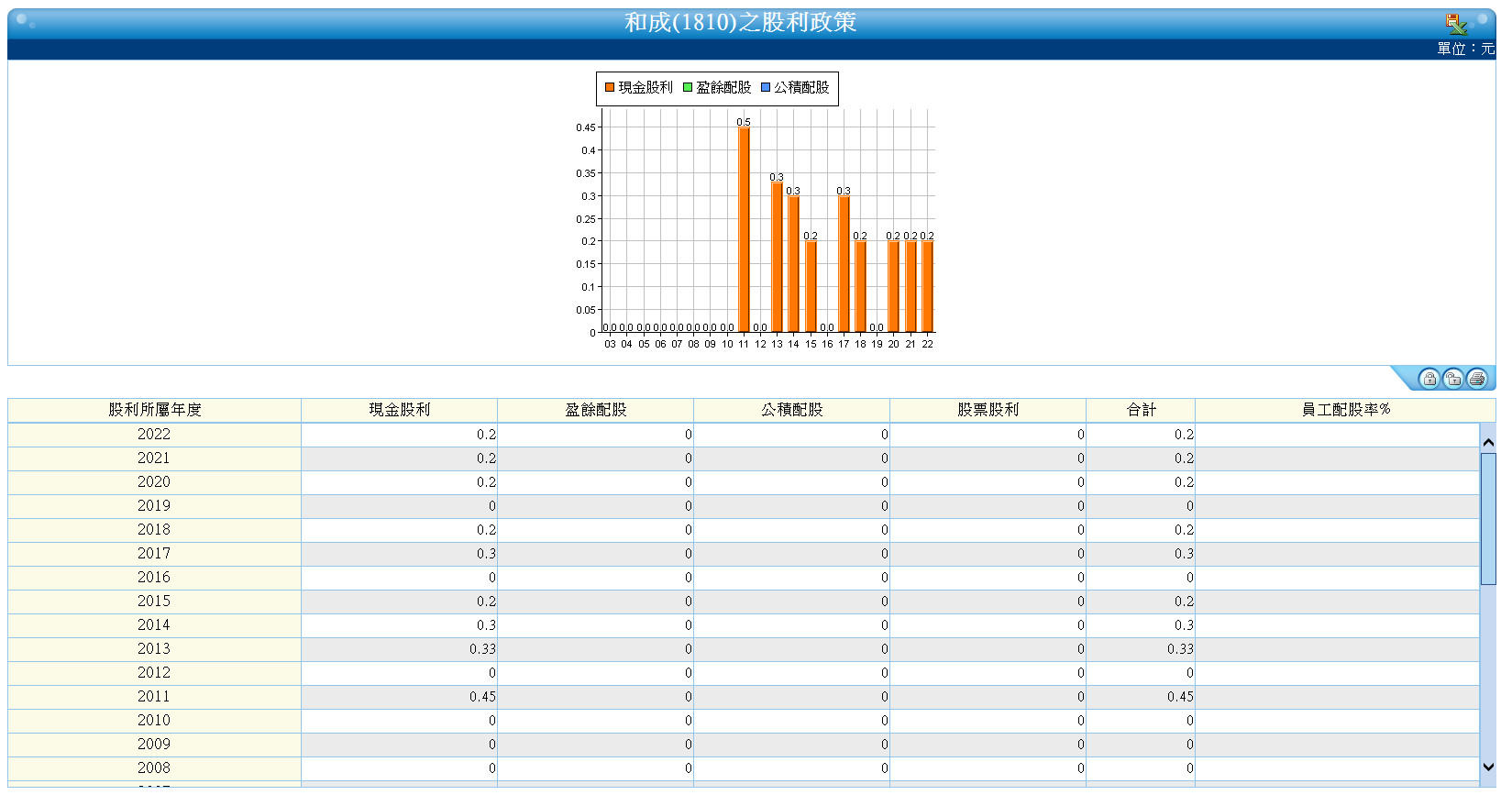

因為凱撒衛主要生產基地是在越南(凱撒衛浴同時也是越南當地第2大衛浴品牌),而和成的主要生產基地是在中國、台灣和菲律賓。越南的生產成本比中國和台灣低不少。所以雖然凱撒衛營收只有大概和成的一半(2021年以前是一半不到),產品單價一般而言也較和成的產品便宜,但是凱撒衛的毛利率歷年來一直保持在30%以上(2022年第3季達到35.58%),反而比和成的毛利率大概在25%上下來的高,獲利也相對優異且穩健,歷年股利及財務體質也都是凱撒衛相對較佳。流動率/速動率/負債比率,凱撒衛是303%/120%/27.57%,和成是158%/95%/38.59%。兩間公司歷年股利分列如下方圖表。

圖片資料來源:元富證券新環球大亨

圖片資料來源:元富證券新環球大亨

凱撒衛浴會不會是台灣下一個三陽機車,能從市場老三逆襲成為老二甚至是龍頭廠商?這一切都還有待時間來證明一切。不過目前觀察到的現象,的確是有凱撒衛浴的營運正在上升,而和成漸漸在衰退的趨勢。而且兩者本業獲利的差異很大,股價也相差一倍。這也意謂者未來凱撒衛浴無論是依靠自有資金或是從市場籌資,在擴產、研發、行銷或其它各項領域上,都更有能力提升自己的競爭力持續掠奪和成的市佔率。

相關文章:

凱撒衛(1817)-20190529證交所「2019年民生消費暨新上市主題式業績發表會」

您的支持,是我們持續分享的動力!

[…] 凱撒衛(1817)未來會是台灣的下一個三陽(2206)? […]