法說會簡報下載點:http://mops.twse.com.tw/mops/web/t100sb07_1

簡報重點說明:

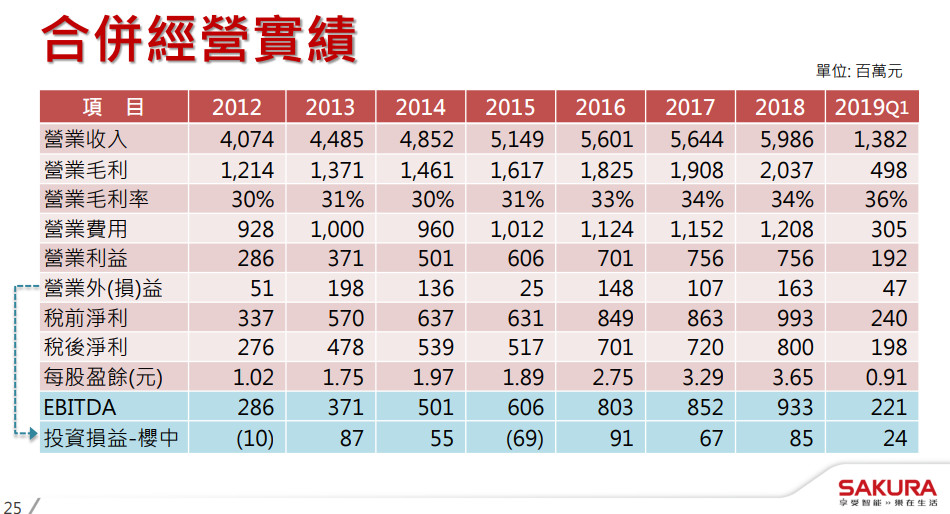

1、2016、2017年的股利發放率約為80%,2018的股利(2019年發放)發放率73%較低是因為未來有一些資本支出考量,所以保留盈餘。

2、

產品線中:Electrolux是代理的高端進口廚電品牌、Svago則是櫻花自創的中高端歐式廚電品牌、PUDA卜大整體浴室主要以海外市場為主,目前主要業務在日本、澳洲的星級飯店。

3、

目前台灣的9家總經銷和櫻花合作都超過35年以上,而且它們也只銷售櫻花的產品,沒有銷售其他家的商品。櫻花和它們的合約是約定30天收現,而櫻花付給供應商的錢則是90天付款,甚至有的是開票。所以這是櫻花現金流很強勁的原因。

4、

台灣廚衛電市場大概就在150萬台~160萬台之間波動,捉個均數就是約155萬台。目前台灣櫻花集團有雙品牌–SAKURA(櫻花)和TOPAX(莊頭北)。其中櫻花的市佔率從2011年的35%成長到2018年的37%,成長幅度很小。櫻花主要是一方面維持市占率,另一方面靠量價移轉提升獲利。像傳統型熱水器10L賣7500元,16L的渦輪增壓智能恆溫熱水器賣23900元。(註:數位式恆溫熱水器均價15000元)傳統兩口安全爐賣4700元,智能玻璃檯面爐賣18300元。傳統斜背式除油煙機6590元,3D環吸除油煙機賣25600元。數量變化不大,但靠消費者偏向選購新型的廚衛電,提升營收獲利。莊頭北市佔率則從2011年的3.4%成長到2018年的6.8%。所以莊頭北是積極提升市佔率,搶攻平價廚電。

5、

目前台灣整體市場數位式熱水器佔銷售的46%(台灣櫻花是佔銷售的50%),預計2021年整體市場數位式需求量會超過傳統式,未來整體市場數位式熱水器銷售佔比上看60%(鄰近國家中日本數位式佔90%,中國大陸因為法規關係是100%)。瓦斯熱水器櫻花+莊頭北總市佔率為55%(2013年53%、2017年51%)其中數位式市佔率60%,傳統式市佔率50%。

6、

目前台灣整體瓦斯爐市場,檯面瓦斯爐佔銷售的50%(台灣櫻花是佔銷售的45%),未來整體市場檯面瓦斯爐銷售佔比上看70%。櫻花+莊頭北總市佔率為42%(2013年40%、2017年42%)

7、

目前台灣整體油煙機市場,渦輪變頻油機(大吸力)佔銷售的25%,未來整體市場渦輪/歐式機種銷售佔比上看40%(中國大陸渦輪/歐式機種佔70%)。櫻花+莊頭北總市佔率為40%(2013年36%、2017年40%)。

8、台灣有73%的家庭,家裡至少有一樣櫻花的產品,這是櫻花的品牌優勢。

9、

整體廚房市場新建案部份約佔一半,換購市場約佔另一半。整體廚房部份,櫻花從2013年銷售的3.72億成長到2018年的5.55億元。雖然近年來房地產不景氣,但因為櫻花的品牌優勢,建商會傾向使用櫻花的產品提昇自己建案的價值,所以整體廚房部份可以逆勢成長。

10、

櫻花廚藝生活館於2018年8月開出第一間4代店的店型,目前櫻花廚藝生活館全台有102間,預計未來4代店會有5~60間。從去年開始從4代店的外觀到軟體的設計連接到後端的生產製造,那從去年8月開始我們做了一些變更並做試行,然後再慢慢的向其他店做推行,我們預估這會有助於整體廚房的銷售並希望能大幅提升單店的效益。

11、

整體廚房部份除了靠4代店帶動「零售成長」之外,2019年還希望能推動櫻花整體廚房「專案價值提升」。未來不會奢求在建案的市佔率還能再提高,但會和建商溝通,把整個單套廚具的價格再慢慢的往上提升。所以這也就是為什麼櫻花會引進「TLK進口廚具」的原因。台灣的房地產目前是走向「小宅化」,但不可否認的現在還是有一些比較高端產品的需求,這樣的產品過去櫻花是比較沒有這樣的產品線。「TLK進口廚具」今年公司的業績目標是3000萬元左右,以數量來講約3~500套,這目標應該有機會達成,期望能提升櫻花的單價及毛利。(所以最近有新聞說櫻花的TLK廚具目標要賣3000套應該是記者搞錯)。整體廚房過往幾年一直維持增長態勢,預計2019年這部份應該還是能持續維持增長。

12、

目前台灣櫻花在台灣有3個廠,其中神岡廠歷史超過50年,廠房周邊也從鄉村田地慢慢變成熱鬧的商業區、住宅區。然後50年前沒有高速公路,現在則是高速公路下來沒幾分鐘就到這個廠。目前現在這個廠主要負責塗噴作業,產能不是問題,但空間是問題。因為空間不足造成作業流程耗時。因為神岡廠和大雅廠車程大概在25分鐘左右,然後我們在生產的過程中要把機器從大雅廠載到神岡廠進行塗噴,然後再用車子載回大雅廠進行組裝。我們認為這個流程是很不合理(不合效益)。另外這2個廠現有空間不足,也很難去做生產自動化的規劃。所以公司有進行生產優化的計劃,要把這2個廠的生產流程整併在一處,並自動化生產流程。

13、

櫻花整體廚房主要在霧峰廠生產,因為整體廚房的業績不斷的在提升,所以未來公司在提升這部份毛利的計劃中有一項是要從製造端去做改善。包括生產機台的更新和生產軟體的購置。那以上第12及第13點都會有新增一些資本支出,所以這也是2018年股利發放率73%不及2016~2017年約80%的原因,公司需要保留部份盈餘去做投資。

14、

越南市場目前採代理的方式,和目前的代理商合作超過15年,接近20年。那以前都收少少的品牌授權金,少到各位可能很難在財報上發現。我們跟這個代理商的關係還不錯,這個代理商在整個以胡志明市為主的南越地區也有一定的影響力。所以在越南的一些通路可以看到一些櫻花的產品,櫻花目前在越南一些主要城市的市佔率排名第2(櫻花8%,最大對手是日本的林內Rinnai市佔率39%)。看好櫻花目前在越南的基礎以及越南人口紅利的市場潛力,去年底櫻花在越南成立辦事處,正在籌備中,希望最快能在今年底規劃出未來櫻花在越南的營運方向。(櫻花想把越南市場收回來自己做)。

15、

評估進入居家產業,做系統家具這類的生意。櫻花目前產品線主要在居家的廚房和衛浴這2個空間,目前評估及設想的部份是從這2個空間跨入到居家的其它空間。

16、

毛利率過去5年,每一年平均提升0.5~0.8%。然後因為櫻花的商業模式還蠻固定的,所以費用率大概就在21~22%左右。那毛利率提升、營收提升而費用率固定,所以獲利就一直增長。

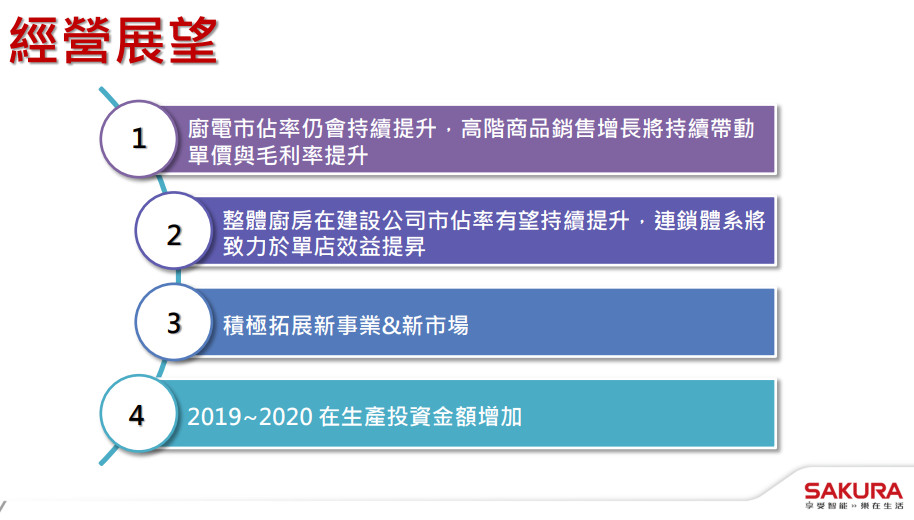

17、台灣櫻花展望

18、

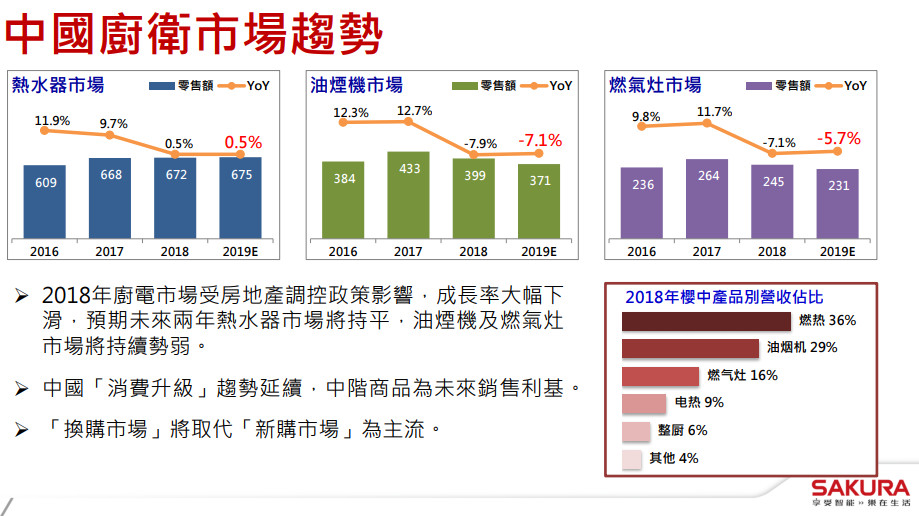

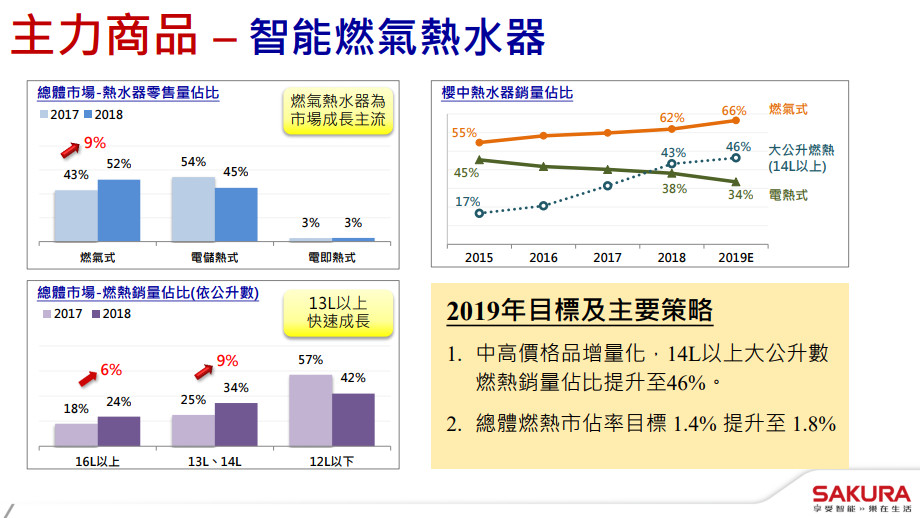

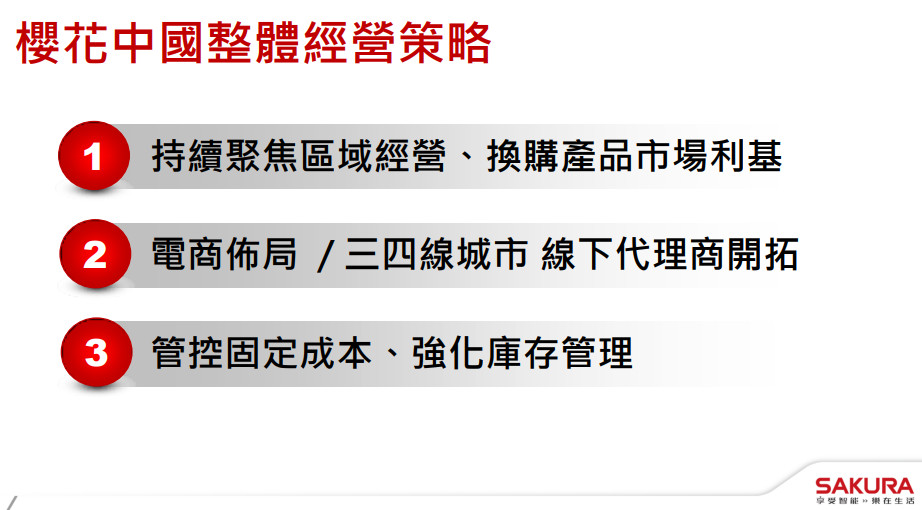

中國廚衛電市場,2018年受房地產調控政策影響,整體產業景氣低迷相較2017年衰退。2019年預估除了熱水器市場持平之外,油煙機和燃氣灶(瓦斯爐)市場還會持續衰退。未來主力商品會是智能燃氣熱水器,相較殺成一片紅海的電熱式熱水器這產品比較有利潤。而且因為這個產品有一定技術難度,中國一些小廠技術要追上來還需要時間,所以櫻花中國在這部份還能持續佔到一些技術上的優勢。

19、

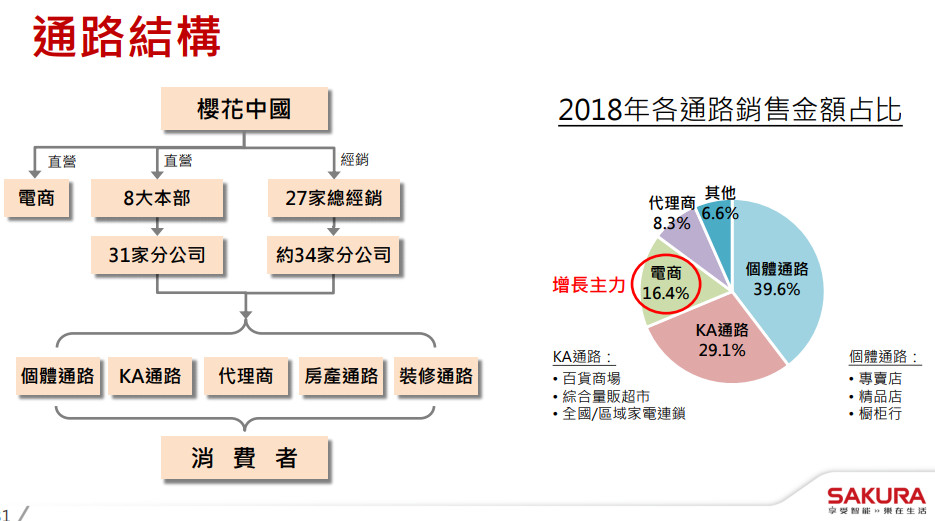

中國同業電商的銷售佔比在30~35%,櫻花中國前2年的比率則不超過10%(2017年佔9.9%)。那目前櫻花中國我們目前的設定,電商銷售佔比我們是希望控制在20%左右,我們不會讓它太高。2019年電商業績目標成長40%。

問答部份:

1、請問公司最近買了一塊霧峰的地,請問這塊地的用途?

答:請參考簡報第21頁左手邊的部份就是那塊地的用途。(就是要整併神岡廠和大雅廠並做生產自動化規劃)

2、請問未來越南市場的部份會不會去設廠?

答:目前還在評估中,如果有確定那會做重大訊息公告。

3、簡報第28頁,中國廚衛電市場規模的數字沒有寫到金額的單位為何?

答:億元/人民幣。

4、櫻花中國為何營收規模不大?

答:

櫻花中國雖然有做到比較大區域的銷售,但真正的主力銷售區域是在江浙、四川和華南地區為主,我們並沒有真的做到所謂的從東北到海南島。從台商目前的狀況,其實我們也並不適合做到太大的區域的拓展。另外一點從去年的經驗告訴我們,走利基市場可能是相對一條比較對的路,因為整個受傷的幅度反而小。所以去年櫻花中國營收衰退,但是獲利反而增長。

5、請問櫻花中國為何淨利率只有3%左右,但整個櫻花集團卻有10幾%?

答:主要是因為中國市場競爭激烈。

6、那請問競爭激烈主要是因為外商廠商還是本土廠商的關係?

答:本土廠商。

7、櫻花中國過去好幾年營收都一直處於停滯的狀態,為何不能隨著中國市場成長的腳步一同成長而卻是處於停滯的狀態?

答:

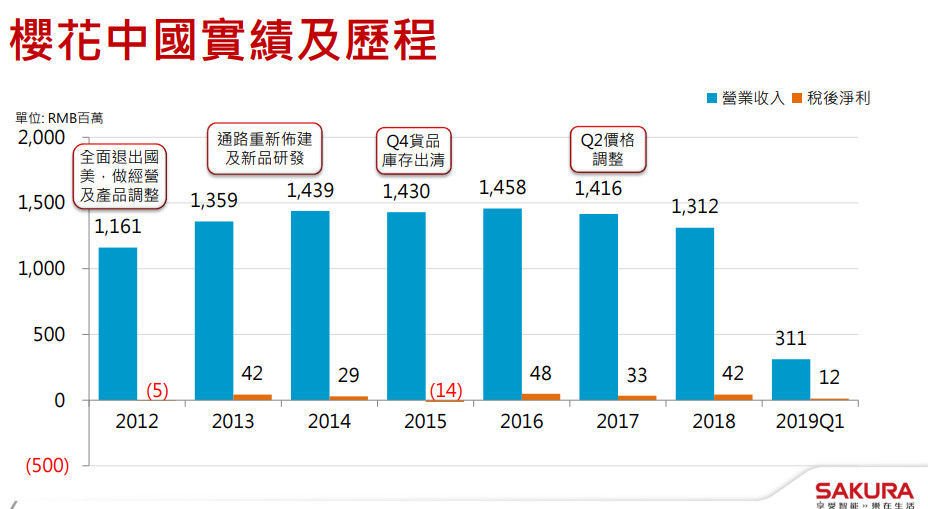

簡報裡櫻花中國的業績是從2012年開始統計,但其實櫻花中國業績的高點是在2010年,那時一年的營收是到17億人民幣,當年的獲利大約是在1億人民幣,淨利率約6%左右。但當時雖然營收做的比現在大,但我們觀察那時的業績結構其實是不健康的。所謂的不健康是因為當時營收的55%是來自於KA通路(量販店、連鎖超市),就是像國美、蘇寧這類的大賣場。這些通路當年的策略是所謂的「通路為王」,他們的要求是廣設店。例如它可能在上海開了3間的蘇寧,在上海這個一級城市的市場可能它佔有的份額夠大的時候是能產生夠多的營收,這樣對我們也好。但它在開店的時候開始慢慢往二級、三級甚至四級城市開始設點。在一些比較小城市設的點,它的份額是不夠的,那這些大賣場在虧損壓力下就要求品牌廠商去分攤它店的營運費用。這個時候就造成我們店的營收和投入的費用是不成對比,所以在當年我們就決定斷然停損,對這些主要的KA通路向對方主動要求做下架動作。也在那個時候開始重新對整個零售的通路做重新的佈局。

那直到現在個體通路佔櫻花中國約40%的銷售佔比,就是當時一路過來的成果。那從當年度業績這樣掉下來之後所產生的效應是說,我們這個產業生產的商品依照台灣的經驗從買商品到下一次換購的時候約當要8~10年。所以這個產業的特性是產品的使用週期是很長的,所以當我們跌到谷底再重新佈局的時候,它的效益需要一定的時間去做發酵。廚衛電市場的產業特性,它不可能像推出一個櫻桃可口可樂或老壇牛肉麵這類商品,然後就有機會很快的熱賣。所以需要時間慢慢的堆積,才會慢慢看到效益出現。那我們在2017年時對產業一片看好,所以當時也做了個野心比較大的策略動作就是全面調漲價格。但也因為這樣的原因,再加上中美貿易戰之前,2018年中國廚衛電市場勢頭就有一點不太對了,整個房地產槓桿玩的過兇了,所以中美貿易戰其實只是最後一根稻草,就把它整個引爆出來。

目前對櫻花中國而言,目前首要的任務就是維持業績平穩的態勢。然後在中國因為競爭激烈,所以雖然在中國市場我們的毛利率是蠻高的到達4~50%的水準,但因為競爭的關係費用率是高的。像櫻花台灣費用率大概21~22%,但櫻花中國費用率就高達3~40%,所以在整個從業績低點重新佈局的過程,有些投資費用該花的我們是不會手軟的,因為我們希望業績能再恢復到以前的水準,所以櫻花中國淨利率較低。

註:櫻花中國最大的股東其實是日本廚衛電大廠NORIZ能率集團(持股55.61%),所以台灣櫻花在認列櫻花中國的收益時是認列獲利而沒有認列營收。