因為我只是散戶的身份,港股的一些參訪工廠、業績會或是一些1vs1的說明會,就算我願意花錢花時間去參加,但連報名也報不進去。還好網路上可以查的到一些香港股票達人去參加這些會議的內容,對我而言是非常寶貴也非常有參考性的資訊。

散戶在資訊的深度、速度方面勢必相對公司派而言處於劣勢。但還好網路上有許多人願意分享資訊,讓其他投資人也能因此受惠而拉近一些資訊上的差距。這也是我一直持續在我粉絲專頁分享我研究股票文章的動力。「眾人拾柴火焰高」,感謝一直以來網友們的分享,也期許自己繼續分享下去。

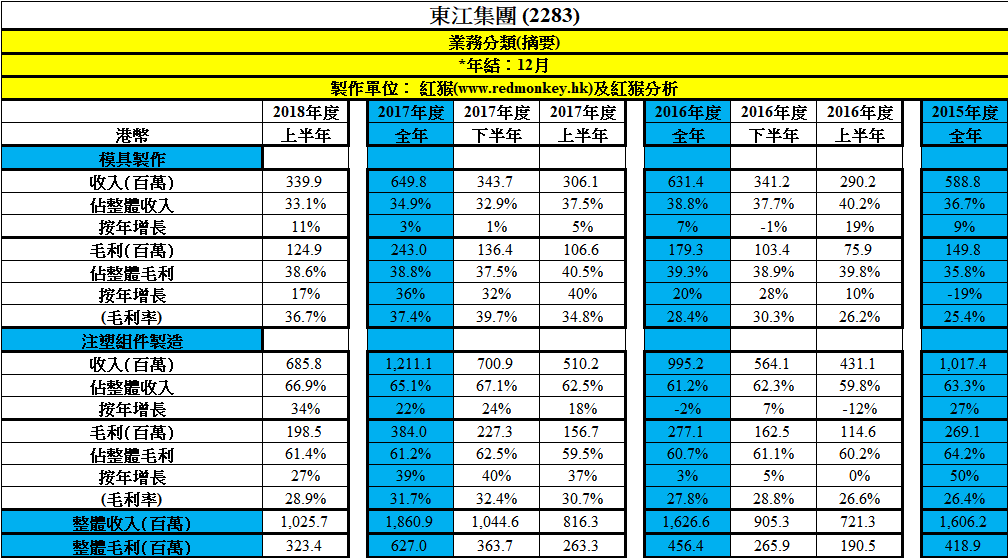

以下為香港股票達人,紅猴股評版主去參加2018年8月15日東江集團辦的業績會內容

(By Michael Kan)

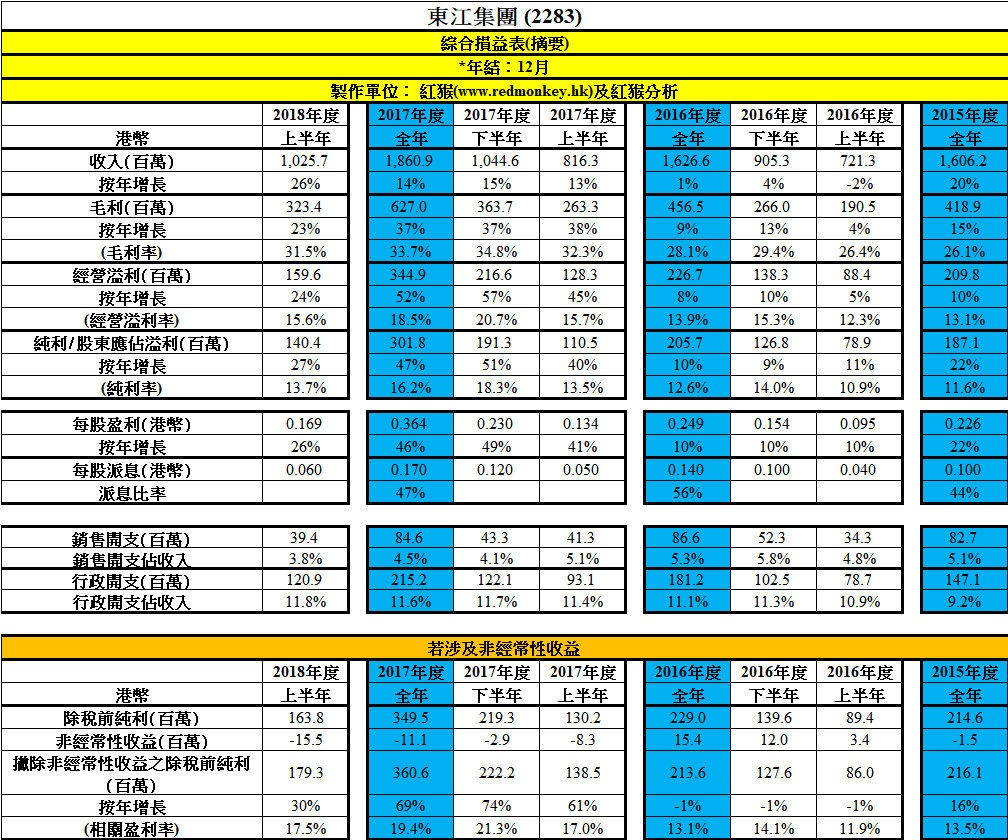

東江集團(2283)昨天公布業績,應該至少符合市場預期,今天開市前出席其業績會,希望作進一步了解。今天適逢跌市,人心惶惶,其股價整天也高於昨天,市場也應至少收貨。接著除了面對全球經濟風險外,最主要的反而是基金或只是為了面對贖回而被迫沽貨,加上此股市場往往貨疏,或引起跳價下跌。當然,已有投行看好公司之餘,亦因應低迷市況和貿易戰風險,而將行業估值市盈率調低。若有信念者的長線投資者,持貨比重不算多,也可按著不動。現在分享管理說話摘要:

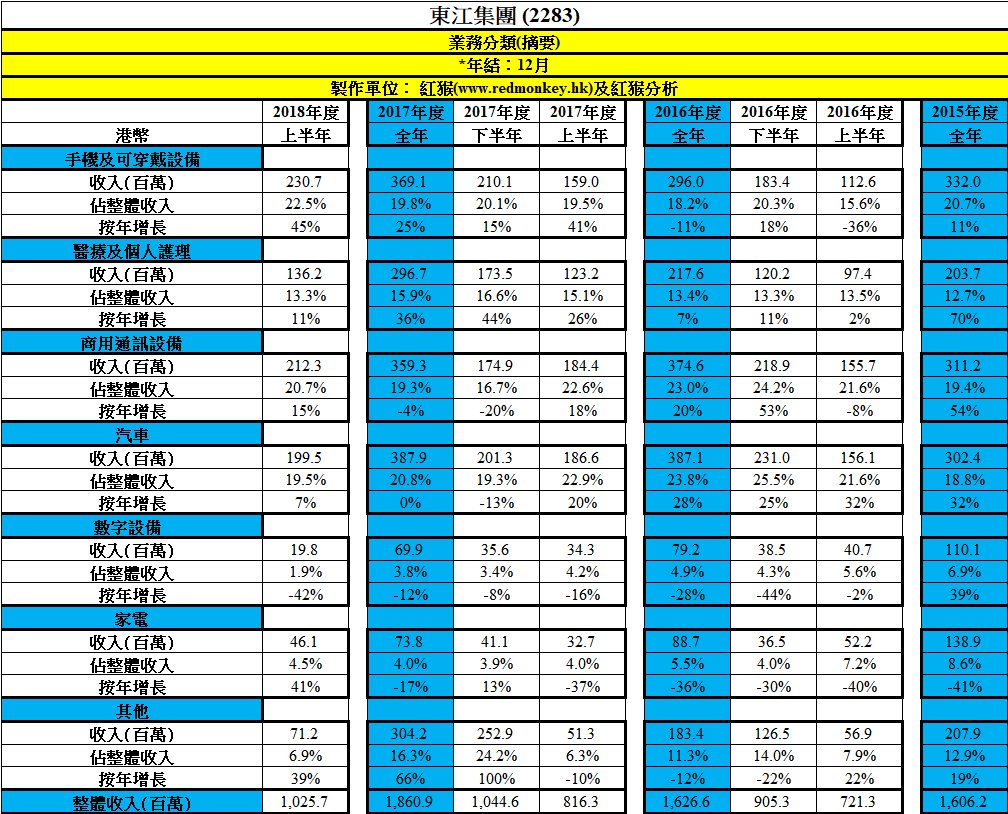

– 集團產品去年直接出口美國佔比約8%,汽車模具關稅已加,但客戶依舊落單,因在美國及其他國家找不到替代供應商。集團產品質量有優勢,看其毛利率高於30%便可知。當然,當美國車企將成本轉嫁消費者,會否造成需求下跌,則這個套在任何情況,也不易估算。至少集團負責部份佔相關產品價值不算多,整體影響不算大。管理層應對貿易戰有信心,惟資金對中國投資的影響程度則難料。

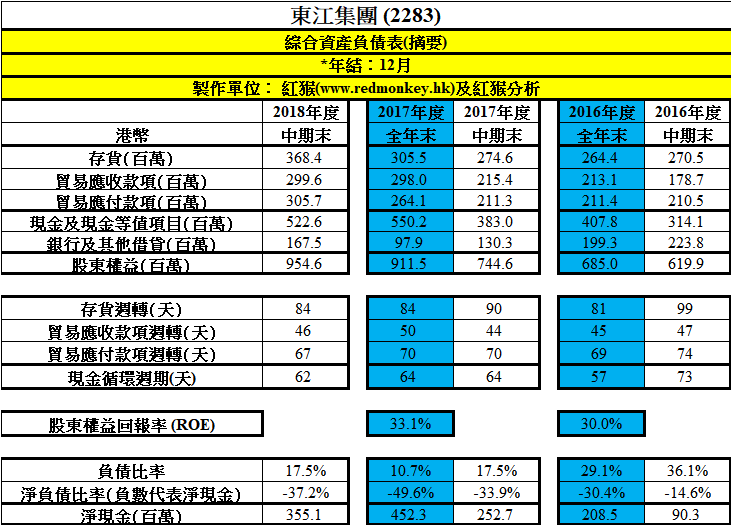

– 集團開始研究在中國以外設廠生產的可能性,選舉包括東南亞(以馬來西亞為主)及印度,不過此步籌備至完成需時。另一方面,亦會開始積極探討內銷,但依舊關注應收賬及現金流,妥協程度不會大。

– 至於人民幣匯率變動,因首季人民幣升值,因而錄得匯兑損失,但基本上集團收入大部分是美元,兩成多是歐元,人民幣貶值反而有利,若人民幣跌1%,毛利會增加0.3-0.4%。

– 毛利率比去年同期小幅下跌,業績已提到,因應新增客戶和新項目需求,集團加大投資於自動化、人才、研發工程等方面,由於新項目前期投入較大,令毛利率受到短暫影響,管理層相信待新生產綫進入量產穩定階段後,生產效率將能充分釋放,改善利潤空間。另外,今年研出支出會是歷史新高。

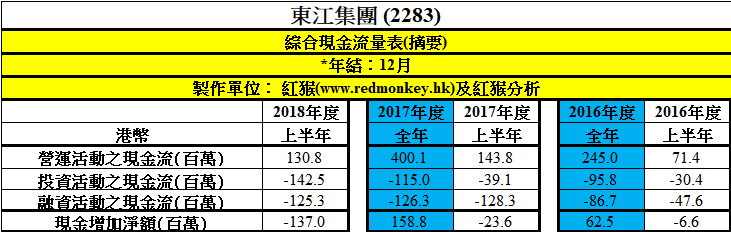

– 因為訂單滿載,集團產能已滿,所以已Subcontract部分訂單到東莞工廠,需為當地機器作改善;另外,亦安排租惠州工廠,自設機器,今年尾完成,半年可全投產。此兩個安排預期為期三年。至於透過收購以增產能,因法規等原因需時會較長。

– 我們預期下半年業務增速和上半年相約,毛利率會有增長。