![]()

最近發現2459敦吉這檔個股很有意思!如圖一,因為敦吉的IC通路事業群業務(毛利率2~4%)大幅衰退,所以營收自2016年的120億元衰退到2020年的63億元,只剩2016年營收的大概一半。但因為毛利率較高的製造事業群(毛利率>20%)和測試驗證事業群(毛利率>30%)在集團內貢獻的獲利不斷提高,EPS卻從2016年的3.72元反而小幅成長到2020年的4.25元。(2021年第3季IC通路事業營收佔46%獲利佔8%,製造事業營收佔44%獲利佔71%,測試驗證事業營收佔10%獲利佔21%)今年2021年前三季EPS更創同期歷史新高的4.17元幾乎等於去年全年的獲利,沒有意外的話敦吉今年的EPS可以創下歷史新高峰而近期股價如果還原權值也創下歷史新高(如圖二)。基於好奇敦吉同期EPS及股價創歷史新高的原因也為了尋找投資機會,於是就開始研究一下它,以下分享一下對敦吉的研究成果。

圖一:資料來源富邦e01下單軟體

圖二:敦吉股價創下還原權值的歷史新高

發展歷史:

1、IC通路及製造事業群:

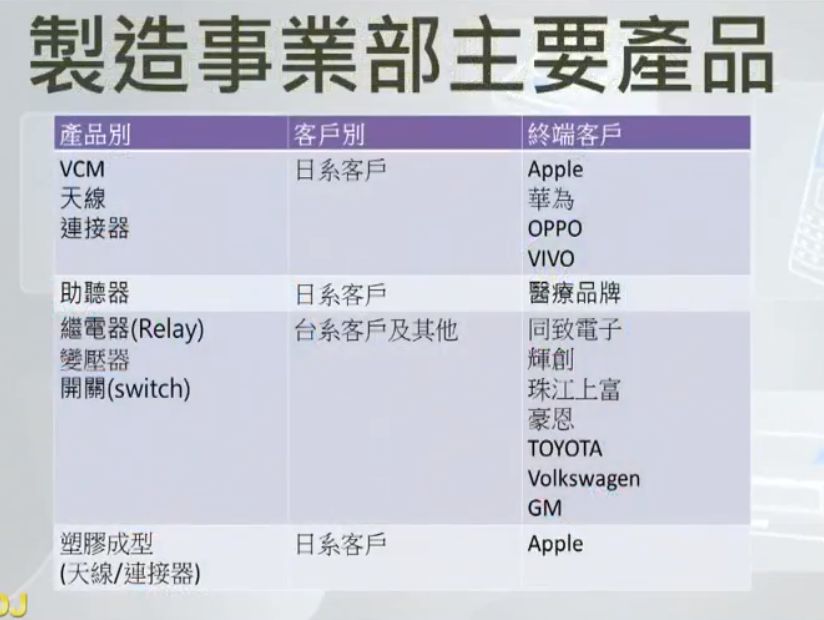

敦吉是由現任董事長鍾正宏先生於1980年8月在台北設立的公司,一開始主要是做IC通路代理日系半導體電子零組件。後來因為代理銷售一間日系廠商TAKAMISAWA的繼電器產品,雙方由於合作愉快於是在台灣的新埔一起合資建廠生產繼電器,既幫TAKAMISAWA生產同時也銷售其繼電器產品,於1989年12月進入製造事業。因為在生產繼電器時有許多零組件需要模具技術來生產,所以後來買下了一家做模具及注塑成型的廠商–凱華。自此敦吉需要的塑膠件就不需要外購,有自己生產的能力。因此可以自己控管品質及交期,確保塑膠件的質、量及交期能符合敦吉的需求。因為自製的關係讓敦吉的生產彈性變大許多,自製一段時間後也開始向外銷售注塑成型的產品,並且逐漸從精度較低的產品進入精度越來越高的產品。精度較高的產品一方面利潤會比較好,一方面會築起競爭門檻,確保利潤既好又穩定,競爭者也比較少。產品也從原本的繼電器,逐漸發展出如圖三的這些產品線。

圖三:

圖片資料來源:MoneyDJ TV 「2017年3月產業個股」敦吉採訪影片(2017/3/31發佈)

2、驗證事業群:

而會跨入驗證市場是因為先代理日商TOKIN的商品銷售,而TOKIN在日本本土原本就有做測試驗證的事業,於是1988年在台灣和TOKIN一起合資成立「台灣東金科技」跨入測試驗證產業(註1)。後來因為TOKIN日本母公司的策略,TOKIN就把在台灣的測試驗證事業股權100%賣給敦吉。

綜上所述,目前為止敦吉從事IC通路事業超過40年,製造以及測試驗證事業超過30年。所以敦吉並不是最近幾年因為IC通路事業營收衰退後才半路出家跨入製造和測試驗證事業,而是一直在這2個產業裡努力經營了超過30年的時間。

現況及展望:

1、IC通路事業群

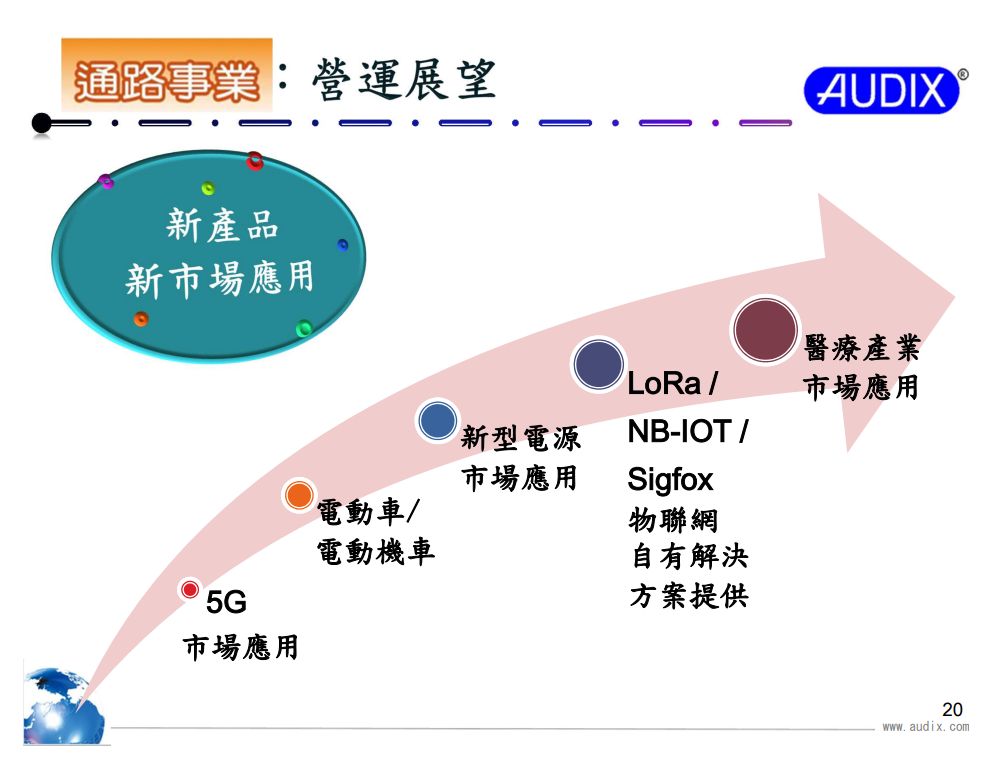

近幾年隨著DVD、VCD光碟機的式微,敦吉IC通路事業群的金雞母光學讀取頭營收自高峰持續滑落(如圖四)。敦吉改變策略淡出低毛利的IC通路市場,並強化整合加值服務,陸續搶下其它商品代理業務。營收逐年持續衰退的IC通路事業群終於在2021年站穩腳跟,今年前3季IC通路事業群營收小幅成長近6%一反往年衰退的趨勢,獲利則大幅成長約51%。IC通路事業群營運展望則如圖五所示,繼續朝5G、電動車、新型電源、物聯網、醫療產業等方向發展。

圖四:近5年IC通路事業群營收持續衰退

資料來源敦吉2021/11/12法說會簡報

圖五:敦吉IC通路事業群營運展望

資料來源敦吉2021/11/12法說會簡報

2、製造事業群

敦吉因為IC通路事業群的毛利率很低,所以原本IC通路事業群佔營收獲利7成,製造、驗證事業群為輔助的敦吉從2014年開始轉型。把事業重心移轉到較高毛利率的製造事業群(20%以上)和驗證事業群(30%以上)。其策略是去做「大廠不想做,但是小廠做不來的產品」、「只做毛利率20%以上且有將來性的產品」,然後不斷改善製程、提高產線自動化、提高零件自製率、提高精度等方式做垂直整合並提高產品附加價值讓客戶更離不開敦吉從而形成成本競爭力、技術競爭力。

舉例而言,大約2010年時敦吉一條月產能100萬顆的繼電器的產線需要八五個人,經過自動化生產設備導入,及透過研發達成零組件自製比重達九成的垂直整合下,7年後敦吉一條繼電器的產線不到二○個人就能達成同樣的月產能,大幅降低人事成本。

另外像明星產品音圈馬達VCM(用在相機自動對焦功能),在全球10家VCM廠商中有半數為敦吉客戶,換算終端智慧型手機滲透率約2成是中國大陸規模最大的廠商。今年前3季出貨量3億8千2百萬個同比年增2%,但因為目前VCM塑膠件精度越來越高,所以平均單價有上升的趨勢,營收因而同比年增13%,成長幅度優於出貨量。此外敦吉原本只做VCM的純精密塑膠零件,後來延伸到塑膠金屬埋入成型以及VCM的SMT產品,提升敦吉在VCM這個零組件的產品垂直整合服務能力。這樣以VCM這個產品而言,從沖壓–>金屬埋入成型–>SMT–>檢測,敦吉都可以幫客戶提供服務。產業前景方面,雖然手機出貨量成長力道趨緩,但因為目前手機的多攝影鏡頭滲透率提高的趨勢,鏡頭需求量持續攀升帶動VCM出貨量攀升。另外產品要求的精密度越來越高,這也是一個有利敦吉的趨勢,因為這樣能做出來的廠商變少競爭者會比較少。

而製造事業群另一個主力產品變壓器的部份,超音波感測驅動變壓器(EP6)(用在倒車雷達)由於汽車安全標準提升,每台車的用量從2顆提升到4顆甚至可能前後加起來8顆到12顆。所以今年雖然因為車用晶片荒的關係車廠的汽車出貨量下降,但因為每台車的EP6使用量大幅提升所以預計2021全年出貨量4千萬個,連續2年創歷史新高。目前前3季EP6出貨量2千8百萬個,同比成長56%。由於這是一個長期很穩定的一個商品,EP6已擴產建置10號生產線,大約在11月底投產。投產後總產能將達到450萬個/月。另外也計劃切入汽車胎壓偵測系統用的變壓器增加變壓器這個產品的種類。客戶端則持續耕耘日、韓車廠客戶並積極開拓歐洲車廠客戶。

繼電器部份去年底和今年第3季都有加入新產品,這是長期穩定工業類別的產品,所以會有穩定的訂單。並會持續推進產線自動化。

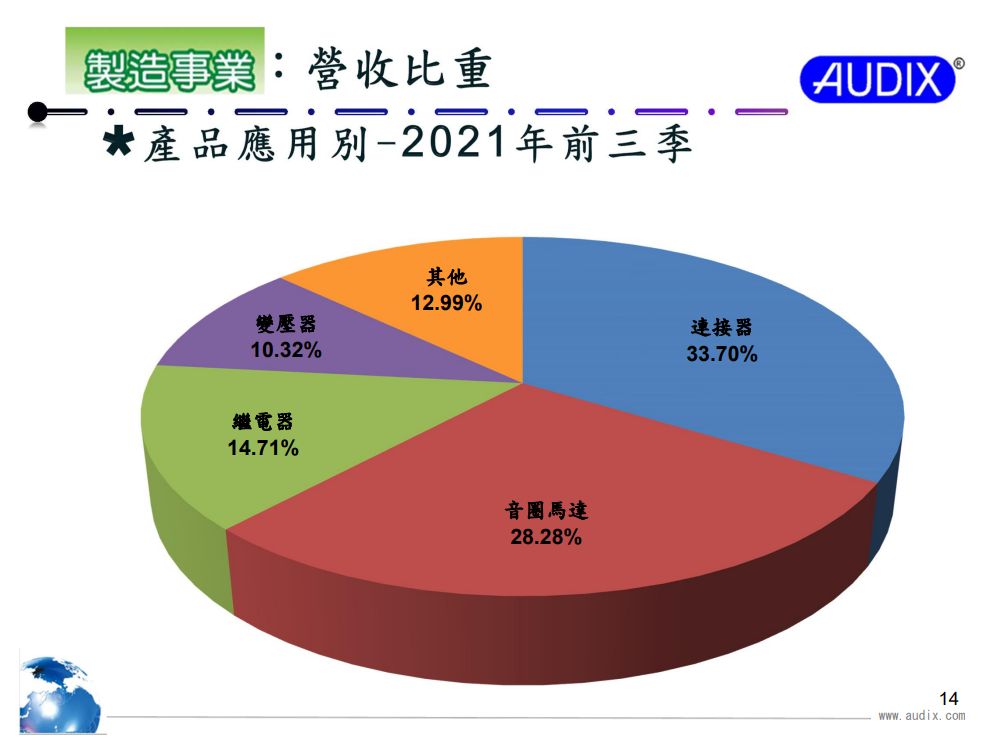

圖六:製造事業群各產品營收比重

圖七

資料來源敦吉2021/11/12法說會簡報

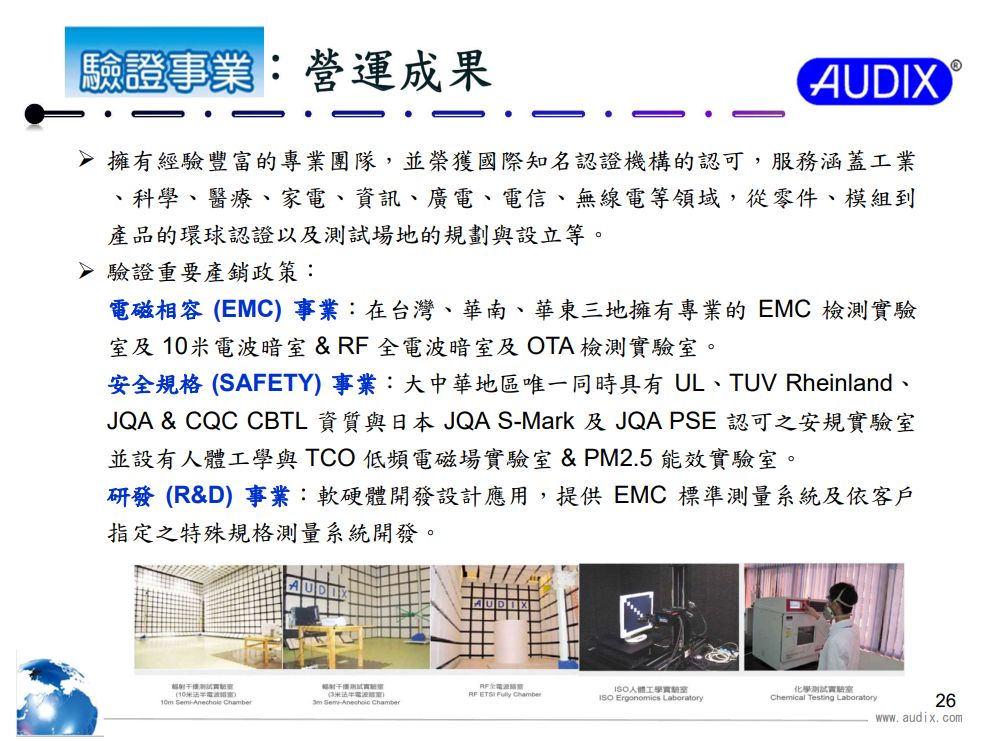

3、驗證事業群

敦吉驗證事業群的營運內容如圖8所示。敦吉在驗證事業的競爭優勢在於大部份的測試驗證廠商只能直接去買儀器廠商現成配好的檢測設備系統。但敦吉有能力看各間儀器廠商設備的優缺點後去整合出最有效率、最準確的檢測系統。然後再靠敦吉RD的軟體能力,去做出最迅速、最精確的檢測數據。

圖8:

敦吉有切入家電領域像是電冰箱、洗衣機、冷氣機等三大件五小件之類的每個家庭生活必備的家電檢測。針對目前比較熱門的車載電子領域的檢測也在投入中。敦吉目前還有開始在做5G手機的檢測業務,檢測的手機也已經上市了。像在台灣實驗室的5G檢測有經過國家認證,經過敦吉測試完可以直接發證書給客戶。在深圳實驗室還有取得日本5G法規測試要求,所以要賣去日本的手機經過我們的檢測後發給的證書就可以直接拿去申請讓手機在日本上市。

今年7月時,敦吉在深圳的實驗室取得中國大陸CCC測試認證,對應的相關產品包括:電腦、筆電、平板、顯示器、鍵盤、滑鼠、行動硬碟、光碟機、印表機、掃描器、數位相機、傳真機、路由器……。過去敦吉接到案子只能把東西送到中國的國家指定實驗室去做檢測,檢測完以後送到中國發證機構去發證。從今年7月開始,敦吉就可以自己檢測上述的那些設備然後核發檢測報告,再用檢測報告去中國的發證機構申請發證。所以以前只是在做代理,目前可以變成一個檢測的機構。未來如果中國大陸的法令允許深圳實驗室檢測完之後也能直接發證,那就可以變成一個國際型的檢測及發證機構。

未來敦吉還希望能拿下中國CECP節能與CEL能效測試認證,提供節能與能效測試與核發證書的完整服務。

註1、敦吉官網上下載的敦吉簡介裡寫1988年和TOKIN合資東金科技跨入驗證事業。但是在敦吉最新的2021年第3季季報公司沿革中寫民國80年也就是1991年進入安全規格測試驗證事業。因為在MoneyDJ TV 2017/3/31「2017年3月產業個股」對敦吉的董事陳定國的訪談影片中,陳先生是說敦吉會跨入驗證事業群是從和日商合資成立東金科技開始的,所以我這裡寫1988年敦吉跨入驗證事業。