這次沒有錄音,所以回答內容是大概的意思

問1:股利以後是不是能配多一點?(問問題的人是1810和成派來的人)

蕭董事長答:

以前有回答過類似問題,之前因為有大股東要求,應該要追求股價上漲而非多配股利,多配股利只是多繳所得稅。所以幾年前開始,配股率由65%降到55%,目前應該還是繼續維持。

補充:因為董事長有講到當時那位大股東持股有5000多張,我在懷疑那其實那位大股東就是蕭董事長本人?

問2:電漿滅菌龍頭目前銷量及狀況?

業務負責人答:

目前銷售量約1000多支,預計今年下半年會推出檯上式的電漿滅菌龍頭,解決台灣有很多家庭水龍頭是從牆壁出來而無法安裝現有商品的問題。

問3:越南市場營運自去年第4季開始大幅成長,此成長趨勢仍在持續?

蕭董事長答:從財務數字上看是大幅成長,但就像考試考20分,現在考24分。看起來進步了20%,但其實還是偏低,還沒完全恢復到以往的水準。越南市場目前看起來還是在持續成長。

問4:台灣市場營收今年第一季看起來並沒有成長,甚至還有微幅的衰退,請問原因?

蕭董事長答:主因是目前台灣房市狀況不好,建商新建案這種第一次安裝的案子輪不太到凱撒衛,所以新建案賣的不好對我們沒有太大的影響。但是今年第一季中古屋的成交量衰退了大概25%,這對凱撒衛就有影響,所以今年預計台灣市場的成長可能因此受限。

問5:今年台灣的修繕市場這方面成長受限,但公共工程方面今年應該是能成長的吧?

蕭董事長答:可以,因為社宅現在在推整體衛浴會提供營運成長動力。而在台灣的公共工程市場不管是一般衛浴或是整體衛浴有能力大量交貨的只有和成和我們,在公共工程市場凱撒衛相對同業具有優勢。

問6:2025年第一季EPS衰退原因?

蕭董事長答:去年第一季EPS能到0.93元是因為還有業外的助益,其中包括利息和金融商品(股票)投資的獲利。而今年第一季就沒有金融商品(股票)投資的獲利反而有虧損,這樣一來一回EPS就大概差了2~3角。

問7:自2024年第2季以來公司的營業費用就從大概1億4千萬元左右的水準提升到1億5千萬元~1億6千萬元左右的水準請問原因為何?

蕭董事長答:主要是我們推出新產品電漿滅菌龍頭,所以有很多行銷費用。像是請代言人、到處下廣告、參加展覽等等。

問8:今年第一季除了(2065)世豐螺絲公開收購凱撒衛股權買了10000張股票外,恰好同業(1810)和成HCG也大幅買進凱撒衛3028張約4.17%。有去了解這2家公司大幅買股的意圖?

蕭董事長答:世豐會投資我們原因之一是它們目前有在越南設廠,我們也在越南設廠很多年,加上產業領域有相關,未來可以有合作的空間。另外一原因據了解是因為現在大環境對很多公司來說本業都不太好做,而對方的人員去搜尋全台股的上市櫃公司後從財務體質、獲利穩定度、股利政策及成長潛力各方面篩選出凱撒衛,當作長期財務性投資標的。

因為剛好和成派來的代表就坐在蕭董事長旁邊,我就詢問:那請問你們和成是為何要買這麼多凱撒衛的股票?

和成代表回答:就像剛剛蕭董事長講的,現在本業不好賺,就做一些長期性的財務投資

評論:

1、配息率:從去年開始的每一次股東會、法說會配息率幾乎都會拿出來講,看來董事長還蠻堅持配息率目前還是維持在55%的水準,暫時沒考慮回到以 前65%的水準。

2、2025年Q1台灣市場營收微幅衰退:

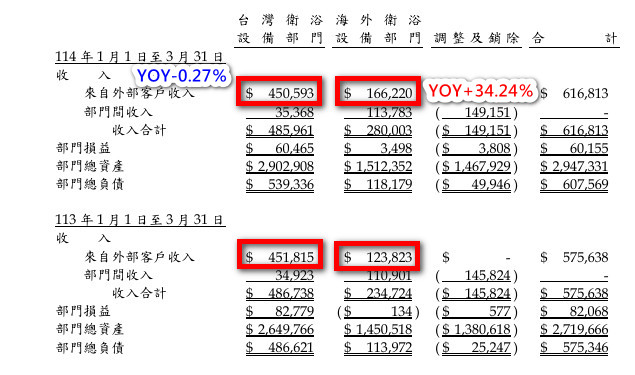

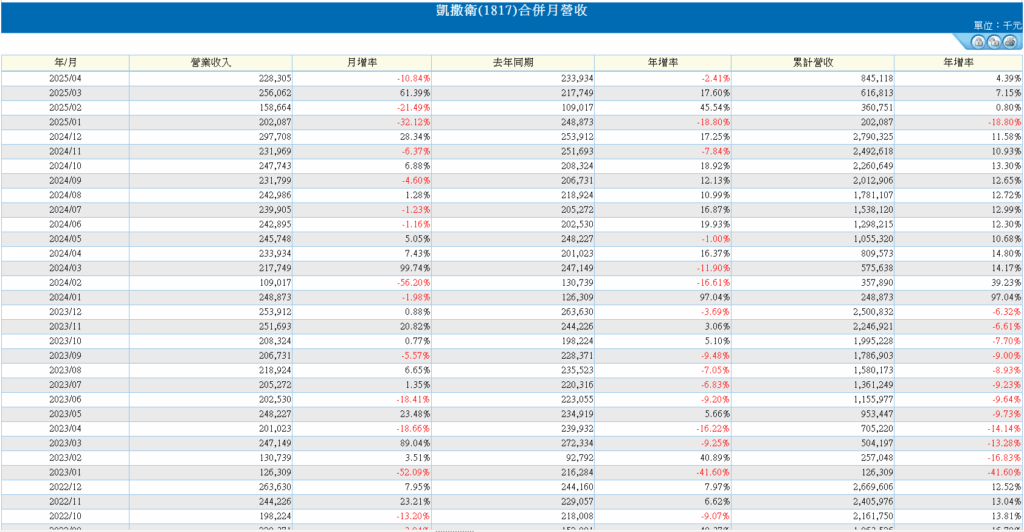

2025年以來台灣房地產市場成交量衰退,由於凱撒衛吃不太到新建案市場,所以新建案銷售衰退對凱撒衛沒什麼影響。但因為今年第1季,中古屋成交量大概衰退了25%,也對凱撒衛台灣地區修繕部份的營收造成影響。不過如下圖一,觀察凱撒衛第一季季報中的資料,台灣地區營收僅較去年同期衰退0.27%,衰退幅度非常小。應該是在台灣地區工程市場方面有成長,對營運做出彌補。也由於越南市場有比較明顯的成長,如下圖二今年第一季整體累計營收6.16億元較去年同期5.75億元YOY+7.15%。至目前最新公佈的前4月累計營收8.45億,YOY也還有4.39%。凱撒衛2025年全年營收能不能保持成長?就要看台灣地區工程市場和越南市場的表現了。如果這2部份成長的部份不夠強勁,無法彌補台灣地區修繕市場的衰退,2025年全年營收陷入衰退也是有可能的。無論如何,從這場股東會中公司派的說法和目前台灣房市的市況來看,除非台灣地區的工程市場或是越南地區這2部份有出現令人驚艷的表現,不然今年要再複製去年營收雙位數成長的水準應該是機率不高。

圖一:資料來源凱撒衛2025年第一季財報

圖二:資料來源:元富證券新環球大享軟體

3、越南市場營運出現明顯成長:

經過2~3年的低迷,凱撒衛越南市場的營收終於開始出現期待以久的明顯回升,雖然公司派表示和過往巔峰期相比還是不夠好。但至少越南市場不會再拖累凱撒衛的獲利。凱撒衛越南市場2023年營收6.13億元虧損1758萬元,2024年營收6.73億元YOY+9.72%,獲利4976萬元。2024年前3季,越南市場營收僅小幅成長2.95%。然而2024年Q4越南營收突然明顯成長,達到2.11億元YOY+28.65%,Q4單季獲利3521萬元約貢獻稅前EPS0.48元。2025年Q1凱撒衛越南營收1.66億元YOY+34.24%,年增率超越3成比2024年Q4更強勁,獲利約350萬元較去年同期轉虧為盈。在基期相對較低的情況下,2025年的Q2及Q3還有機會會有較明顯的成長。Q4在去年基期較高的前提下,成長狀況就還要再觀察。越南衛浴設備市場壞了2~3年,如今終於開始有明顯復甦的跡象。2023年最低點時凱撒衛越南市場營收6.13億元,而在2019年凱撒衛越南市場營運高峰時曾做到10.5億元的營收。2025年凱撒衛越南市場全年能貢獻多少營收、獲利?值得期待。

4、HCG和成大量買進凱撒衛股票:

2025年第一季,當大家都把焦點放在世豐螺絲公開收購凱撒衛20%股權的同時。CAESAR凱撒衛(1817)的台灣同業HCG和成(1810)也在同時間大量買進凱撒衛股票3028張持股比例4.17%,成為凱撒衛第3大股東。雖然今年股東會只有增加一名董事讓世豐螺絲進入凱撒衛董事會,但以和成的持股數量來看,2027年時的董監改選和成有機會進入凱撒衛董事會。凱撒衛股東會上和成的代表雖然說和世豐一樣買凱撒衛只是單純的長期投資,未來再持續觀察和成公佈的財報,看看揭露的持股是否持續增加?看看是不是有可能不是單純的財務投資而是併購?

圖三:資料來源:凱撒衛官網

4、電漿滅菌龍頭:

據產品負責人這次在股東會上的說明,電漿滅菌龍頭目前累計出貨量1000多支,大致符合從上市以來我一直去蝦皮、MOMO等等各通路追蹤銷售狀況的結果。電漿滅菌龍頭這個產品基本上陸陸續續都有賣出但就是不熱賣,銷售狀況平平。以目前售價比較貴的伸縮式電漿龍頭含基本安裝,其售價大概在12400~16000元間上下波動,賣1000多支也就大概貢獻1~2000萬元營收,獲利可能也就幾百萬元。凱撒衛目前針對電漿滅菌龍頭的行銷費用,包含請代言人、到處打廣告、網紅業配、送贈品促銷、花錢參加各項展覽、通路的上架費、參加設計競賽以及產品本身的生產成本、研發成本等等都遠遠超過電漿滅菌龍頭目前的營收及獲利貢獻。從銷售狀況來看,電漿滅菌龍頭目前還是個賠錢貨。

從產品本身來看的話,電漿滅菌龍頭2024年10月上市,2024年11月拿下2025台灣精品獎,2025年第二季再拿下國際四大設計大獎(德國紅點、德國IF、日本G-MARK、美國IDEA)之一的德國紅點設計大獎。上市大概半年時間,接連受到兩座獎項的肯定。

圖四:資料來源凱撒衛官網 圖五:資料來源凱撒衛官方FB粉絲專頁

以我自己一個使用了半年多的使用者而言,雖然這個產品它有一些缺點,包括:

1、切換成電漿水模式出水時有一股鮮草味,這味道可能有的人會不喜歡。但這應該也算一種優點,因為有聞到這味道才能辨別是一般水還是電漿水。

2、我在安裝大概3個月左右出現燈號異常的故障,後來叫修(派修速度很快)時維修的師父說是安裝的人裝的有問題,說是文氏管應該要比主機低才對,經過處理過後目前正常使用。所以可能因為這是新產品的關係,安裝的人不夠熟悉造成的安裝失誤。

3、一般水模式時如果有時水濺上來噴到感應器的區域會自己切換成電漿水模式,還好這種狀況機率不高發生的次數還可以接受。

4、要切換成電漿水模式時有時會失敗,要把水開大一點或是把水關掉重開再感應才能成功切換。習慣之後了解它的特性就比較能成功切換,影響不大。

5、雖然凱撒衛電漿水符合國家飲用水標準,但喝下去可能會殺死肚子裡好菌(據公司高層說法,如果喝進的量不大不會有影響)。凱撒衛的官網有寫,熱水會降低活性氮氣濃度影響效力。所以如果把電漿水煮沸後雖然能降低其效力,但不確定是否會完全無效?煮沸後飲用還是可能會影響肚子裡的好菌。所以也再重申一次,這產品主要是拿來清潔不是拿來飲用。如果是拿來洗食材,吃進附在食材上的電漿水,因為量不大對身體不會有影響。但如果把它拿來當飲用水喝可能就會有影響。

至於優點的話,歡迎參考我之前寫的實際使用後的分享文章『凱撒衛電漿滅菌龍頭使用心得分享』

總之,結論就是電漿滅菌龍頭這產品有一些缺點,但大體上以我目前的使用體驗,它還是個優點多於缺點的產品。因為它的滅菌、除農藥、除異味、省水(可以用比較少的水清洗)等強大功能,真的會讓人很有感。目前這種叫好不叫座的狀況,可能就像之前法說會上公司派的說法,消費者對它還是太陌生了,需要時間來推廣。另一方面我覺得跟CAESAR凱撒衛浴這個品牌的品牌力不夠強應該也有關係,這產品如果是掛3M或是安麗的品牌應該就會熱賣了。也許凱撒衛未來可以考慮和一些國際大品牌就這個產品做業務合作,幫它們做ODM掛它們的品牌出貨,或是如果一直賣不好可以考慮把這個技術高價賣給國際大品牌。就一個消費者而言,我覺得這個產品應該有大賣的機會,因為親身使用後覺得這產品對重視食安的家庭來講真的蠻好用的,而且價格也不會太貴還不需要耗材。