時間:2017年9月22日下午4點

地點:台北市松山區東興路8號3樓統一證券

主講人:奇力新發言人 田慶威

摘要:

<<簡報部份>>

1、因為要符合IFRS規定,飛磁、旺詮、奇力新是同一個集團同一個控制關係人,所以合併時要當做自始至終就是合併的一間公司。這跟過去的合併的觀念不一樣。並不是飛磁8月併進來後,那7月以前營收是飛磁獨立的,8月以後算奇力新的,而是從今年全年都要算奇力新的。這個一開始我們也搞不清楚,是會計師跟我們解釋才比較了解,所以一開始一些投資先進打電話進來時我們解釋的有點亂。

補充:所以2017年奇力新就會認列旺詮和飛磁整年度的營收及獲利,而不是只有其中的1/2或2/3年度的營收及獲利。

2、本來入股大陸沅陵向華電子,只是單純要發展低階繞線的產品和接收其自製設備團隊。但在9月第1週有收到湖南省政府的通知,向華的廠區有取得電鍍許可。取得這個電鍍許可在現在算是一件大事,因為大陸環保意識抬頭,很多地區的電鍍量一直在被刪減,像旺詮在崑山的廠區,當地政府就巴不得我們趕快走。因為它們想要把我們的廠區土地收回去做商業的規劃,而不要繼續做一些生產製造會有污染的廠房。所以我們拿到這電鍍許可時,一些我們的同業和供應商都跟我們說這是不可能的,但我們真的有拿到。這主要是因為湖南的沅陵縣是中國較貧困的縣之一,所以它們當地政府招商很積極。目前我們已取得一塊70畝約4.67公頃的土地,這塊土地幾乎是用送的甚至還有一些不同的補貼,所以算下來的設廠的成本只要原本的一半。明年可能還會再拿下一塊500畝的地,我們打算蓋一些房子用成本價賣給員工,並弄一些商店建立一個生活圈,讓湖南沅陵成為奇力新一個重要的生產基地。也因為當地政府很積極的給我們一些優惠和方便,所以目前對湖南沅陵的這個廠的規劃就有所不同,會做比較積極的5到10年的規劃。所以雖然和旺詮、飛磁相比,向華電子的投資金額不大,但未來有可能在湖南這邊的佈局在整個奇力新集團會扮演一個很重要的角色。

3、奇力新集團未來會持續做一些整合的動作,像飛磁在歐洲地區很強客戶也多,而奇力新過去在歐洲比較弱主要是靠代理商賣我們的商品。以後就可以奇力新派業務主管和業務去歐洲,跟著飛磁他們一起去拜訪客戶這樣就不必再經過代理商。

4、上半年集團營收年增率8.4%不到雙位數,這主要是上半年遇到了一些問題,不過下半年開始營收開始增溫,所以全年達成雙位數成長不會有太大問題。上半年EPS2.5元只比去年2.46元好一點點,我們對這個成績很不滿意。這主要是因為①匯率受到影響:今年美元持續弱勢,而奇力新收款是用美元收款,如果和去年的匯率相比這樣一差就差了6~7%,這樣就會影響到我們的毛利率約2%。川普上台時我們就有預料美國可能會用弱勢美元政策刺激美國經濟,目前這個問題還持續存在。②今年春節前東莞招工狀況很惡劣:由於東莞的工人很多都是外地來的,他們常常一年只工作10個月,然後春節前大概1個半月就開始陸陸續續回家鄉休息。過去奇力新克服這個問題是會加發一些津貼留人,但今年這招比較不管用,奇力新東莞廠今年春節走掉6成的工人,只留住4成的工人,自第2季開始才慢慢穩定下來。春節缺工的現象是全華南的廠商都會遇到的問題,不過這問題明年會大幅減少。因為越南廠的產能在今年上來了,原本在東莞需要比較大量人力去做的產品可以交給越南廠去做。所以18年的春節可以靠越南廠的產能支援,然後19年的春節可以靠湖南廠的產能支援。湖南廠和越南廠的工人主要是當地人,所以比較不會有請假回家鄉1~2個月的這種情形。③越南廠上半年還在努力爬升生產效率:越南廠的工人我們去年好不容易訓練了幾個月開始比較上手了,結果春節前跑掉不少工人,後來才比較穩定。和東莞廠是回家鄉過節休息不一樣,越南的工人是比較短視近利。越南人找工作大概就是在春節前後,他們一看到附近的廠商工錢有多一點就馬上跑掉。明年的春節會有同樣的問題,但畢竟目前這批工人和去年底訓練那批比做的比較久,這樣我們會比較有手段可以控制情況,會針對績效比較良好的工人會有一些留人措施,加發一些職能津貼這類的薪資,那個數字是會讓他願意繼續待下來的。

5、旺詮過往的毛利率大概20%出頭,目前我們還沒有真正對旺詮做什麼大幅度的改革,但只做了一件事就讓旺詮的毛利率8月時提升到25%左右的水準。我們進去旺詮後,發現它們大概比較善良或比較幸福,對代理商很好,毛利低也不計較就照樣出貨給代理商即使目前電阻在市場上是缺貨的也是一樣。可能過往旺詮和代理商是友情比較好才這樣做,但在商言商同時也要兼顧股東的利益,所以我們進去以後就適當調漲產品報價。不然以我們以往接觸代理商的經驗,他們其實都是很現實的所以也沒必要對他們很客氣。

6、到今年底旺詮的產能會增加15~20%,至於明年度會不會有更大幅度的擴產就要等我們公司下個月6號會開策略會,11月會完成明年度的預算,到時再決定。

7、飛磁目前的毛利率是約39%,飛磁未來在不犧牲毛利率的前提,今年底新增的產能會到位,明年度產能將擴增15~20%。飛磁在歐洲本來就拿到很多車廠的驗證,未來打算進軍中國的車用市場。飛磁的產品很好,其實以我們自己內部的估算即使飛磁產能增加50%,毛利率如果願意往下降一些還是能賣的出去。只是如果要這麼大規模擴產的話,場地還沒有規劃好要在那裡設廠?所以目前就是規劃明年度會擴產15~20%的產能。

8、越南廠在3月份時生產成本還很高,但之後就逐月往下降,目前是成本最低的廠房。

9、2014、2015年照一個專業調查機構Micro Market Monitor的統計奇力新是全球第5大電感廠,市佔率分別是5.3%及5.68%。但其實我們發現這個機構的調查數據不夠準確,在2016年時它把奇力新列入全球第3大電感廠成績大躍進。我們在綜合參考其他調查機構的排名和數據後,自己內部估計奇力新2016年應該是全球第4大電感廠。緊追在我們後面排第5的是大陸的順絡電子,我們彼此的市佔率差距不算大。

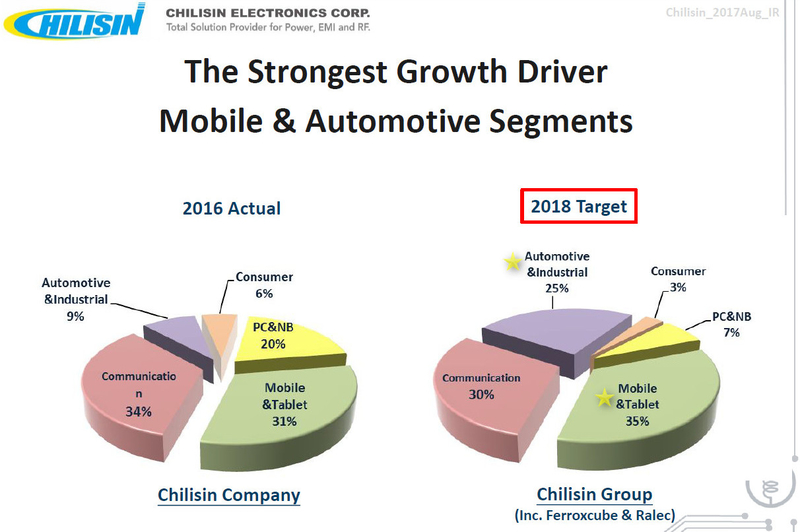

10、如下圖,明年奇力新集團產品線主要的成長引擎是在車用和手機。PC、筆電和通訊的比重會相對下降。2018年車用及工業用比重的目標25%,這其中20%是奇力新本體,5%是飛磁,而旺詮的產品線在車用部份是0所以這方面不會有貢獻。

補充:車用、工業用、手機、平板這些產品線的毛利率較高

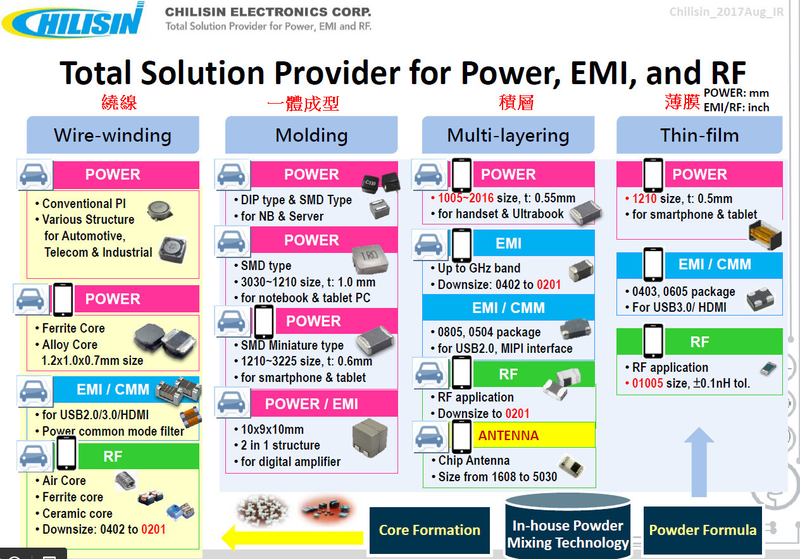

11、電感的產品從設計到推出成品到市面上有4個階段。奇力新目前是走Design in house路線。走OEM路線很簡單量也很大,只要報價低廠商就會跟你買,但問題是賺不到錢。而我們幾年前開始佈局走Design in house路線,有在美國設了一個辦公室有7個人在那裡. 剛開始敲這個門時很痛苦, 因為我們到這些廠商的公司時它們根本不想理我們,只是隨便叫個採購跟我們見面,然後喝杯開水就走了。現在的話,我們公司有4~5個博士,去一些大廠像是高通、Nvidia這些公司時都已經很習慣了。那走這個路線好處是價格高、毛利高,但就是技術一定要夠。我們的技術能拿到這些單子,也是在經過幾年被他們折磨考驗後才拿到的。

12、在合併旺詮、飛磁後奇力新可以提供一個Total Solution給客戶。一些高階產品,像在旺詮方面有Current Sensor(電流傳感器)、奇力新開始有SAW Filter的產品出來,因為SAW Filter的技術是非常難的,所以目前奇力新還只是出相對比較簡單的頻段的入門款的部份。這方面我們並沒有花錢去買新的設備,而是我們自己設計然後請台灣的一些半導體廠代工。這個產品市場報價起伏很大,奇力新不一定能從這個產品上賺到多少錢?那為什麼還會想進入SAW Filter這個領域,主要是因為它畢竟是比電感更高一層的技術。如果我們現在不跨入這個領域去看看到底是怎麼回事?那以後如果還想進去就會跟不上時代。畢竟SAW Filter整個市場上的技術也是一直不斷在推陳出新在做變化。

13、如下圖是奇力新的四大產品線。最傳統就是繞線,裡面會需要比較困難的技術的產品就是應用在RF的部份。但目前傳統磁封膠繞線產品已逐漸被Molding取代,而且這個趨勢很明顯。像台股有一家股價很飆的公司叫美桀,就是專門做Molding的電感廠。奇力新這2年在設備上的投資就是在Molding上面佈重兵。Molding有分大小顆,小顆的叫Mini Molding,大顆的就是一般的Molding。一般Molding奇力新的產能已經從5000~6000萬顆/月到目前的8000萬顆/月,然後到年底會到1億顆/月。然後Mini Molding本來有2億顆/月,現在越南已經擴產5000萬顆/月開始小量出貨,到年底時越南還會再擴產1.5億顆/月,產能會到4億顆/月(補充:Mini Molding目前每顆單價在0.6元台幣左右) Molding不管是大顆還是小顆的目前市場上供不應求,還有4~5個月的訂單待消化,也就是說從現在一直到農曆過年那附近Molding訂單都全滿。那薄膜製程其實目前沒辦法貢獻太多營收,但它主要是技術上面和Molding和Multi-layering有互補。像做一些Mini Molding時尺寸越小越難做,就有需要用不同的製程技術做混血

14、旺詮目前擴產的地點主要是在馬來西亞的廠,崑山沒辦法擴產因為那裡電鍍的量一直被減量,當地政府的態度是比較不歡迎我們繼續待在那裡。所以未來如果真的崑山廠保不住,那塊地就有可能做商業化的開發。奇力新主要不是靠房地產獲利,但如果真的要商業化開發旺詮崑山廠那塊地,雖然是迫不得已但也是不無小補的一筆業外,畢竟那塊地在當地也算奇貨可居,就在崑山的市中心。

15、整個奇力新集團目前總共有10個廠區,未來會做一些策略性的整合。同一國的廠區會集中生產來降低成本,不同國的廠區則要分散風險。避免遇到像日本311福島核災這種毀滅性的災難時,奇力新全球產能全軍覆沒出不了貨,這樣會對奇力新及對奇力新的客戶造成很大的傷害。像旺詮崑山廠電鍍的部份未來就會移到湖南沅陵,目前看起來湖南沅陵那500畝地如果順利取得,未來奇力新集團重點的資本支出應該會集中在湖南沅陵廠。

<<Q&A部份>>

問1、奇力新集團不管是奇力新、旺詮、飛磁,在剛剛副總的報告裡都有蠻大幅度的擴充產能的動作,不曉得公司這邊是不是看到什麼業績成長動能比較明確的地方所以做這些動作?

答:

先以飛磁來說,由於飛磁佔國巨集團營收比重不高和國巨的業務也不具互補效應,所以它過去幾年一直比較採取守勢。飛磁過去在中國就有佈局,但是並不是很積極。但其實中國大陸市場這1~20年來培養了很多汽車大廠的後起之秀。飛磁看到市場很大有很多地方可以去衝業績,但是它們實際上沒辦法去衝刺這些業績。其中一個原因是因為飛磁的設備很老舊,就算給它訂單也吃不下來。所以我們奇力新進駐後,要讓它衝刺業績比較積極一點,然後設備也要做更新,不然其實飛磁目前的產品其實是供不應求的。所以明年會擴產15~20%,而且預計毛利不需要讓利給客戶,這些新增的產能就能銷售出去。再來是說中國的這些車廠跟它們的競爭對手,要用到的這些東西就是2條路。一個是跟歐美廠商或跟日本廠商來買,再不然就是跟它們中國大陸的供應商買,但跟中國買就是雖然價格低廉但品質也不好。那我們的話雖然比中國的供應商價格高蠻多的,但和同品質的歐美廠或日本廠來比,飛磁的價格比較沒那麼貴。所以我們覺得要衝刺飛磁的業績並不難,因為POWDER這行業競爭其實不是很激烈,因為歐美日供應商就那幾家再加上一些中國的後起之秀,所以競爭者其實不算很多。有的產品中國廠商就算想擴產它也沒那個技術,要急也急不來還是要經過許多時間去做研發才能去生產。

再以旺詮來說,它做電阻和Current Sensor。旺詮過去在車用和手機領域比較忽略,但我們覺得手機應該一定要去發展。所以目前旺詮的資本支出放在手機領域,去做跟國巨一樣有在生產的手機用最小尺寸的電阻。再來就是Current Sensor其實是市場接受度比較高的產品,Current Sensor其實和電感的產品是可以一起賣的,所以旺詮的Current Sensor這個產品也是當初我們看上旺詮的重要原因。所以旺詮的產能我們評估應該可以輕易的擴產25%,後面的銷售也不是什麼大問題。因為畢竟電感的技術比電阻複雜很多,所以奇力新的業務要熟悉旺詮的產品應該不難,在賣奇力新的產品時就可以順便一起賣旺詮的產品。

奇力新的話,目前就主要針對一般的Molding和mini Molding,這2個產品目前都供不應求所以需求端也不會有什麼問題。

問2、車用及工業用的部份簡報上有寫2016年是佔9%,然後目標2018年25%,這中間成長很多請問主要的成長動能來自那裡?然後目前2017年上半年這條產品線佔比的實際數字是多少%?

答:因為要統計出貨數量是很複雜的一件工作要花很多人力去做,所以我們一年才會統計一次,所以我手上也沒有今年上半年車用實際佔比的數字是多少%的數字。至於成長動能的話,就其中的5%由飛磁貢獻,然後旺詮這方面是完全沒貢獻,所以另外20%是奇力新本體自我成長。我們的策略是這樣,因為車用的新應用不斷在新增,所以車用的供應商也在大洗盤,新增了很多供應商。這些新的供應商比較沒有過去的包袱,比較能接受奇力新的產品。我們就是儘可能的一家一家去拿認證進入它們的供貨名單裡,等它們有需要的時候單子就可能爆出來貢獻我們營收。

問3(我問的)、奇力新當初併向華電子主要是2個原因,一個是降低成本一個是為了它的自動化設備的團隊。但是向華的專長是比較低階繞線的部份,那請問它們的自動化設備的那個團隊,對一些奇力新比較高階的產品,像是Molding這類產品的設備製造有幫助嗎?

答:對Molding沒有幫助。向華的自動化團隊主要是做繞線製程的機器還有做一些製具,以它們做出來的CP值來講很高。而光是奇力新自己需要的一些製具、模具和繞線的設備來講就能把向華的單子灌的飽飽的。另外就是我們希望在一些繞線製程設備製造的最後5%可以靠這個團隊來自製化。這樣才能建構競爭門檻,同業才沒辦法模仿我們的製程。不然如果全靠向一些設備廠訂單,好不容易和它們共同開發出機器,它們需要一年賣100台才賺夠本,但我們只需要10台。剩下的90台我們又不能阻止他們去賣給別人,現在我們頂多只能拖延它半年,這半年時間太短保護不了自己,如果有自製化能力就比較不用擔心這個問題。傳統的繞線製程雖然不是我們擴產的重點,但一些技術性比較高像是用在RF的精密繞型0201這些尺寸,我們還是有在做一些擴產。向華的團隊就可以幫我們完成中高階繞線製程設備的最後5%的自製化工作。

問4、Molding未來擴產的地點會是在那裡?

答:小顆的Molding的產能,第2個2億顆/月是在越南海防廠。5000萬顆的設備已經進駐並小量生產,另外1.5億顆年底到位,那這個是已經定案已經確定了。那第3個2億顆應該就是會在湖南沅陵廠。然後大顆的Molding也會往湖南沅陵廠移動及擴產。

問5、崑山廠那塊地有沒有去算過大概值多少錢?

答:崑山廠本來面積大概120畝,但因為有20畝地因為沒有在使用就被政府強制徵收去蓋一間4星級的飯店,現在還剩下約100畝。我們有去大概問一下別人當地地價但不知道準不準確?對方是說一畝地大概是值75萬~80萬人民幣,這是不包含補償金的部份。

問6、政府那邊有沒有說大概什麼時候會做徵收?

答:這個東西其實就是有點策略,如果是我們主動要求說要被徵收的話那價錢當然不好,但如果是政府苦苦哀求我們搬走的話那當然徵收價格就會好。因為我們現在是不急,如果電鍍量一被刪,我們可以留一些不需要用到電鍍的部份,像測試和包裝在那邊做。我們不能讓那邊的廠房空掉,因為如果廠房空掉的話,當地政府看你既然沒有在使用,就會像那被拿去蓋飯店的20畝地一樣被強制徵收。

問7、請問以8月份的營收來看可以大概區分一下飛磁、奇力新和旺詮的個別營收是多少?

答:奇力新5.66億,旺詮4.02億、飛磁是1.84億。

問8、那可以請問以8月營收來看,個別的營收年增率是多少?

答:奇力新是11.27%、旺詮是3.39%,飛磁是29.8%。

問9:奇力新以它的營收年增率和擴產幅度並不是很符合,像你剛剛就說的有4~5個月的訂單待消化但年增率並不是很強,那這中間的落差是怎麼回事?

答:比較傳統的繞線製程其實並沒有全產能在生產,那繞線部份的主要客戶是在網通領域。網通起碼在7~8月以前,它的出貨不是很好,然後網通的訂單在8~9月才開始恢復元氣,在Molding部份則是產能供不應求。所以在Molding上面創造的成長率,被繞線這部份拉下去。

另外由於Molding有取代傳統磁封膠繞線產品的趨勢,我們公司幾年前就決定要往比較難製作的Molding製程做發展,繞線部份除了比較高階的部份就沒有積極的在做擴產。但大陸有一間同業叫順絡就剛好相反,大概5年前開始全力拚磁封膠繞線的產品,它們從2~3000顆/月一下子拚到5億顆/月的量。那像現在Mini Molding我們的成本就降到已經快和磁封膠繞線產品差不多了,那這個時候順絡就開始緊張了。因為它們現在面臨一個左右為難的狀況,到底要不要去發展Mini Molding的產品?因為這2個產品是有互相取代的性質,就像人的左右手一樣,發展Mini Molding這隻手就要砍掉自己繞線的另一隻手。尤其它的廠房、設備4~5年前才投資下去都還很新,折舊都還沒有折完。它根本沒有能力去全力發展Mini Molding,更何況它要發展Molding還有技術上的問題。它們其實也會做Mini Molding但是良率一直拉不上來。

問10(我問的)、剛剛的報告裡提到人力會有一些問題,像東莞春節會缺工然後越南也有類似狀況,尤其幾年前越南還有排華暴動的狀況。像請問奇力新在生產上是不是有做一些產線自動化然後減少人力的規劃?

答:越南幾年前的排華暴動是從南越胡志民市那裡一路北上,一直到中越台塑的廠那裡都還有暴動,但北越當時是沒有暴動的。我們2年前訪問北越當地的台商,他們是說因為北越是共產黨的老本營。共產黨很兇管理很嚴格會揍人治安相對較好。當地的台商是說當時就是拿一些上面寫著南海諸島是我們越南的書面文件叫那些台商們寫字承認。那些台商是都很配合的有簽名就沒事,因為反正那些南海諸島又不是台商的,你就算說月球是你越南的我也簽,所以當時北越是沒有暴動的。

電感產業要自動化是相對比較難的,我們只能其中的幾段製造過程把它自動化,用機器手臂或其他方法減少人力,可能以前一條線要10幾個人現在只要3~4個人。日本廠商有把它自動化生產,整條生產線可能只有1~2個人,但它的成本是很高的。另外產線自動化有個缺點是它的規格就會比較少,但電感產業很多時候都要為客戶量身訂做產品做比較客製化的生產,所以不是很適合自動化生產。自動化是必然要去做的,因為人工比較貴然後也比較難管,但因為種種原因目前進展還是比較緩慢。

問11:請問精密繞線那塊目前還有沒有要擴產?

答:精密繞線這塊我們在最小尺寸的0201有擴產有少許的資本支出,因為小尺寸這部份是未來的趨勢,目前只是剛起頭。為什麼會這樣講是因為我們有個生產泡菜那個國家的大客戶,一直在叫我們去試一些新產品,都是在0201這塊的。至於其他的部份我們就不會再做擴產的動作,因為觀察市場上的產能目前就已經有點飽合了(補充:何況Molding有取代的趨勢)

問12:請問目前越南廠到底佔營收大概是幾%?

答:因為我們其實蠻難分各廠個別的營收是多少?因為我們集團是有在做分工的動作,越南生產出來的東西可能會拿到大陸去做測試和包裝。如果是以大概的產值來看,越南那邊大概是1億左右,也就是以奇力新約5~6億的營收,越南約20%還不到25%。未來比重還會再提升,因為越南廠產能還會陸續再開出。

問13:請問目前旺詮、奇力新、飛磁這3家的費用率的狀況大概是如何?合併後有沒有下降的狀況?

答:我們現在重點並沒有放在費用率這部份,因為我們並沒有打算要大幅度的要砍人,畢竟未來還要擴產還需要更多的人力所以不需要做精簡人力的動作。我們只是有盤點人力,然後把一些重覆的職位把它調到新的職位上,然後不適任的人就讓他提前退休。不過費用率未來一定會往下降的,因為我們的營收一直是在增加,所以可以預期未來金額不會往下降甚至可能會因為擴產的關係還會小幅增加,但是費用的比率是一定會往下降。

問14:所以未來的資本支出金額到底是多少?

答:奇力新因為越南正在蓋第2期,所以在今年2017奇力新本身資本支出金額大概是10億元左右。旺詮今年2017年大概是2~3億,飛磁也大概是2~3億。所以今年整體的資本支出大概是15~6億左右。明年的話因為公司明年度的預算還沒做出來所以還不知道。

問15:那公司最近有在做現增和發CB,未來還會有增資募款的動作嗎?

答:希望不要。公司集團內部的目標是負債比要50%比較健康,如果這次不募款的話,負債比會拉到7~80%這樣太高了。

註:未來2018、2019年可能會減資到15億,以奇力新完全稀釋後股本25億來算等於減資4成。未來可能配發股利,假設5元好了可能有1~2元就是減資。