主講人:宏全國際發言人 盧麒伊

簡報部份

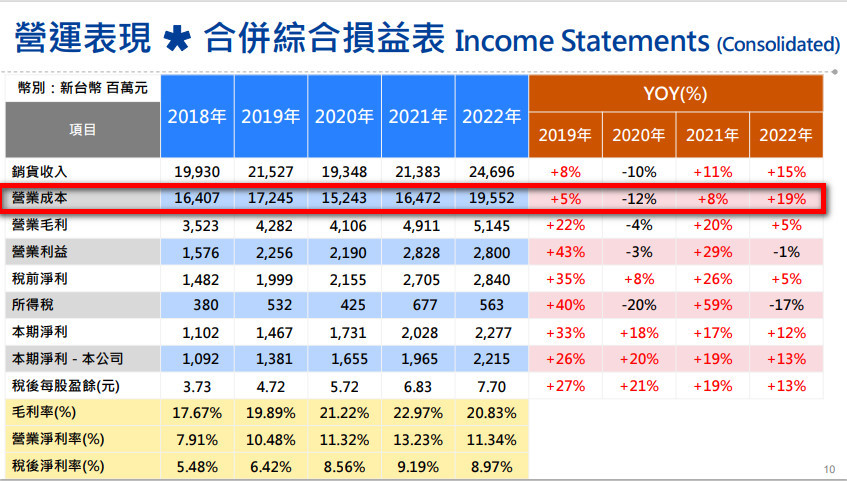

1、2022年營收成長15%,營業成本成長19%。營業成本增加主因為原物料、電費、薪資等製造成本增加,還有大陸方面去年因疫情關係造成中國大陸訂單不如預期同時增加許多管理成本。

2、2023年前2月東南亞地區營收成長力道最為強勁YOY18%,同時比重為35%成為集團營收佔比最大的區域。

3、台灣市場營運重點:積極參展,後疫情時代開始參加實體展,以拓展業務機會。

4、中國大陸市場營運重點:擴大和更多知名客戶配合,包括既有客戶增加產品線或拓展新客戶。另外也成功開拓更多跨界跨業的合作,如調味品、化妝品、乳品。去年因為疫情因素,營運表現較前一年衰退費用也增加,展望今年在疫情緩和下有望恢復成長。

5、東南亞市場營運重點:東南亞人口眾多、天氣一年四季都炎勢,尤其東南亞有很多國家的人民是穆斯林信奉回教,他們是不喝酒的。於是就改喝飲料,加上東南亞國家的人口結構,年青人是很多的。所以我們覺得未來5~10年東南亞的飲料市場都能維持強勁成長。

問答部份:

問1、2022年第4季費用偏高的原因?

答:維修費用、獎金(年終獎金)、客戶達到簽約的合約量進行的退佣、

問2、2023年各區域營運展望?

答:

台灣:

增加自貿廠一期投產(這部份依2023/3/21宏全的新聞『宏全擴大印尼飲料代工布局』是預計第3季投產),主要生產瓶胚預計外銷日本,將會挹注營收。另外台灣今年將增加一座In-House廠,於今年第一季開始投產。

中國大陸:

去年度有增加爪蓋生產線,今年將貢獻營收成長。在漳州廠增加第2條無菌生產線,預計今年第2季投產。浙江衢州廠今年第4季會投產,這個廠是和客戶配合的,是屬於廠中廠In-House的合作。

東南亞:今年度雖然沒有增加新廠,但是在塑蓋、瓶胚都有增加產線,擴大供應規模。另外在印尼西爪哇KIIC工業區正在興建一個新廠,會有一條無菌線和一個熱充線的規模,這個廠是已經和客戶有簽約了(所以一蓋好就會有訂單),預計明年的上半年投產。(我覺得這個投產時間似乎是講錯了?因為之前的新聞稿都說是2024下半年投產,在2023/3/21『宏全擴大印尼飲料代工布局』這篇新聞的內容也說是2024年底投產。關於這個問題有寫信給公司詢問,但目前還未得到回覆)

以今年各區域的展望而言,台灣的營收應該是會有5~10%的成長,成長動力來源就是自貿廠一期的投產和新的In-House廠的投產,以及積極爭取新訂單的動作。在中國大陸方面成長動力就是剛剛提到的新產線及新廠,還有疫情較去年緩和後訂單逐漸恢復正常,預計可望較去年有10~15%。東南亞部份有新產線投產,客戶在訂單上的增加也較原本的預期好,所以評估營收應該有15~20%的成長。

問3:2023的獲利預估?

答:上面那題已經有對各區域2023年的業績展望有詳細的說明,就不便再多加敘述。那前面都是在講開源的部份,那節流節省成本的部份的話。我們有做包括自動化設備、增加運輸效率、減少人工,這些在各個廠都有在做導入的動作,能讓我們的效率提升費用減少。還有我們有增加了MES,也就是製造執行系統。它可以讓我們更即時的了解現場生產的執行狀況即時排錯。也有相關的戰情分析可以進行了解。

問4:2023的資本支出?

答:2022的資本支出大約在30億元左右,今年2023年預估大概在25~30億元。有的廠是正在蓋,像是印尼廠。有的廠是蓋好準備要投產的,像前面講的漳州和衢州廠,以及自貿廠的第2期是已經啟動要蓋。

問5:今年的配息:

答:今年的股利已經有公告了,是配息4.8元。配息率大概是63%,符合公司長期以來的配息政策,大約在60~65%,殖利率大概是5%左右。

『我的操作之旅:踏上專業投資人之路』書籍購買網址