引用原文網址:https://wallstreetcn.com/articles/3304209

導讀

東江控股,1983年於香港成立,2013年底在香港交易所掛牌。東江目前已經成為模具行業及注塑行業內頗具規模及代表性的集團公司,蘋果公司也是其第二大客戶;上市僅一年,東江控股就獲得「亞洲巴菲特」謝清海的增持。

但3D列印技術的不斷崛起,對注塑業務有多大威脅?東江控股第二大客戶為蘋果公司,其盈利能力是否過於依賴蘋果?其後續的增長潛力有多大?

帶著這些疑問,4月26日,我和嘉銀證券香港總經理胡總與東江控股(2283.HK)執行董事兼財務長–張芳華先生進行電話會議,期望可就此深入了解公司的最新動向及未來展望。

全文共2900個字,閱讀需要5分鐘,想看結果的小夥伴可以直接閱讀最後一段。

東江二字常常令我聯想起,滔滔江水連綿不絕的意境。王安石著作《雜詠》中就有一句」烏石岡頭躑躅紅,東江柳色漲春風」,來描寫作者對大自然美好山水景色的依戀。

東江控股(2283.HK)這間於香港上市的企業,若純以名字去猜測,小夥伴或以為它們的業務或多或少跟水務有關,其實不然。公司被大部分投資人遺忘,除與其市值尚未足50億港元有關之外,也與該股每日成交量疏落有關,降低了投資者對其深入研究的興趣,包括一般大型基金。

但投資本是一場尋寶遊戲,你不懂欣賞,總有人會愛惜。

一、被機構投資者看好並不是空穴來風

東江控股(2283.HK)於2013年底在香港交易所掛牌,上市後僅一年,有」亞洲巴菲特」之稱的謝清海,旗下的惠理基金於2014年12月增持東江控股超5%水平,以至於需要向公眾披露持股量;其後,投資管理行業倍受信賴的全球領導者之一—富達基金也參股東江。

最新數據顯示,惠理基金目前持有8.27%東江控股的股權,富達基金則持有5.16%公司股權。

東江控股就是這樣一隻被機構長線資金默默看好,股價並不是山洪瀑布般有很大拉升,但公司近幾年業績表現卻十分優異的公司。接下來,就讓我們為大家引路,去探討東江控股為何會如此受到著名價值投資者的關注。

二、東江產品生活中無處不在

東江控股其實是全球領先的一站式注塑解決方案供應商之一,簡單一點,即是小夥伴現在正在用的iPhone耳機的兩邊耳塞、音量調控器及USB線的頭部及尾部的插頭等產品,都是東江控股供應給蘋果公司的;又例如,公司會議室內的商務電話的外殼、電動牙刷的外殼等都是東江控股的產品,生活中可謂無處不在。

東江控股其實是全球領先的一站式注塑解決方案供應商之一,簡單一點,即是小夥伴現在正在用的iPhone耳機的兩邊耳塞、音量調控器及USB線的頭部及尾部的插頭等產品,都是東江控股供應給蘋果公司的;又例如,公司會議室內的商務電話的外殼、電動牙刷的外殼等都是東江控股的產品,生活中可謂無處不在。

東江也製作汽車零部件的大型模具,例如儀錶板,其客戶包括奔馳、寶馬、大眾、特斯拉等,反映公司的精密模具質量受到外界肯定,在業內的聲譽也反響不俗。

三、蘋果推新產品,為東江「翻倍壯膽」

張總坦言,汽車零部件模具業務預期每年只有10-15%增幅,但勝在這分部業務的競爭對手不多,原因是同業大多數會選擇去做一些較細型的汽車零部件模具,因此來自汽車零部件模具的收入相對穩定。

蘋果公司可是集團的第二大客戶,占去年總銷售12%,估計今年來自蘋果公司可錄得約三成增幅。張總更大膽預測,2019年來自蘋果公司的收入有望翻倍;他透露,蘋果公司於2019年會推出無線充電這個新產品,大部分有關注塑組件製造都會由東江控股負責。

於美國納斯達克上市的Polycom是目前東江的最大客戶,其商務電話外殼產品都是東江獨家供應。公司預計,來自Polycom收入於2018年會有10%的跌幅 (2017年跌約5%),主要是該名大客戶的產品相對成熟,料Polycom的銷售難再有增長。

数据源:公司资料、嘉银证券

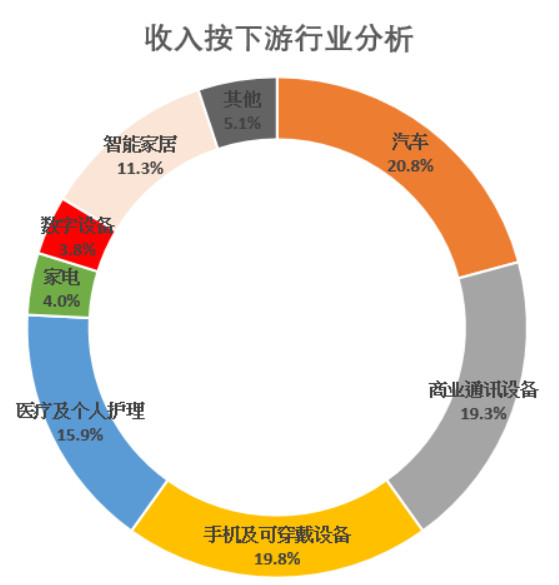

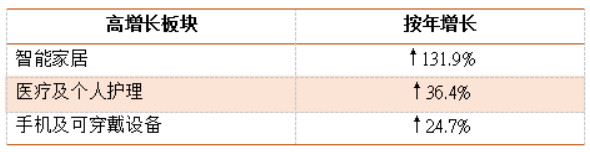

至于其他客户及新经济板块业务(包括智能家居、医疗及个人护理、手机及可穿戴设备)的销售状况,大致上都是正面,篇幅有限,我不打算在此详加说明。

然而,我們根據管理層所提供的數據,加上按個別汽車製造商及全球智慧型手機等最新銷售情況作考慮後,推算東江控股今年的總收入講可按20%增長,達22.3億元人民幣;凈利潤將按年增30%至3.9億元人民幣;每股盈利增44%至0.36元人民幣。

以上述預算數字來看,集團之預測市盈率13.5倍,現價5.83港元也具吸引力。我們亦預計,公司的每股盈利可於未來兩年以33%的增長,而今年手頭訂單可再增逾兩成,從這方面考慮,更增加了投資該股的信心。

四、如何判斷公司的增長質量?

我們除了要看公司未來兩三年的前景外,也應該深入探討公司的增長質量如何,這樣才能評估公司過去的增長,究竟是按著哪一種手段支持了整體業績表現。例如,有些公司是背靠著加大槓桿、抑或是因降低稅務開支,甚至透過利息開支去達到目的,那麼這樣的增長手段就值得商榷了。

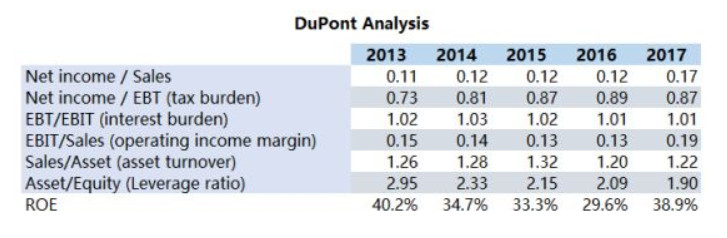

去判斷一家公司的增長質量,我通常都會運用我最喜愛的」杜邦分析法」(DuPont Analysis)。簡單來說,杜邦分析法是把股東回報率拆開,當中可以看到回報主要是由哪種因素去支持,包括公司的資產運用效率、槓桿比率、稅務開支負擔、利息負擔、營運收益率等。

在此特別提醒一下,由於我是第一次提到杜邦分析法,僅做簡單解釋,建議大家還是在網上找找相關資料做詳細了解,畢竟這是一份研究報告,而不是教學課程,希望大家體諒。

*上述數據經調整,數據源:公司資料、嘉銀證券

上圖是東江控股利用杜邦分析後處理的數據。我們可以看到,公司的股東回報率(ROE)由2015起再度回升,但槓桿比率(Asset/Equity)則呈反向地走,反映公司過去幾年核心業務做得不俗,而且沒有刻意增加財務手段去達到目標,純粹因為營運上的有效部署。營運利潤率(EBIT/Sales)及凈利潤率(Net income/Sales)持續上升就是最好的證明。

五、生意做大,或有集資需要

東江控股以往專注發展主業務,隨著生意越做越大,預期投產的廠房已經達到了樽頸位,公司將會投入更多的資本開支,特別是它們買入來自日本的注塑機,比國內的機貴2倍以上,但日本注塑機勝在需要維修的機會較少。

我們預計,公司在今明兩年在資本開支上的態度或更加進取,尤其要預留生產線供上述提到的蘋果公司無線充電產品,這增加了集團在未來將有配股集資的需要,小夥伴可以多注意一下,不過我估計這種可能性在2019年才會發生,或許股價升至7元以上才觸發配股誘因。

六、3D列印威脅,如何看待?

我以往看注塑業務時,必定會聯想起3D列印該是前者的最大宿敵;看法就相當於早前考察過的天能動力,其所生產的沿酸電池,總覺得很快就會被鋰電池吞食。在電話會議結束前,我不禁問張總:3D列印對東江有著什麼樣的威脅?他解釋,主要是3D列印出來的層面不夠平滑,估計5-10年內注塑業務仍難被取代。

這樣解釋,小夥伴認同嗎?無疑,3D列印是工業革命3.0,將會掀起新技術取代舊技術的浪潮。但是,不僅東江控股,甚至可以看看注塑機王者海天國際(1882.HK)的發展,這兩家公司的業績在過去4年里都沒有出現絲毫倒退,也證明了所謂新科技仍處於」雷聲大、雨點小」的狀態,歸根究底,新聞報導的新科技崛起太過誇張了,誤導了我們的判斷。

總結:高質量增長,值得買入

最後,總結一下我的看法。我跟嘉銀證券香港總經理胡總都很欣賞東江控股管理層的率直,要面臨來自最大客戶的收入錄得一成的倒退,言詞也不經任何修飾,那麼坦蕩蕩表達出來,不是每家公司的管理層可以做到。

雖然商務電話外殼的生意持續萎縮中,但第二大客戶蘋果的訂單冒起,將可抵銷前者帶來的不利影響。

加上,我們亦經過數據處理進行分析,測試過公司的盈利增長具備一定的素質,而我亦進行另一種分析,去判斷公司的會計處理手法,結果也告訴了我們,這是屬於非常高質量的入帳方式。

不能否認,注塑業務的最大風險是3D列印技術的發展速度,但似乎來勢又不是那麼兇猛,先暫且忽略。有鑒於此,我們首次覆蓋東江控股,給予該股以「買入」建議,目標價6.35元,相當於預測市盈率14.7倍。

免 責 聲 明

以上發布的所有內容以及任何操作僅代表個人觀點,不代表平台觀點,僅限於用戶間交流與探討,不構成投資建議,不具有證券投資諮詢信息性質,不構成對任何股票、債券、期貨、期權或任何其它金融產品的購買邀請,不應成為您作出任何投資或其他決定的依據。您須充分了解其合規性,平台不作任何信用擔保